Украина является страной с сырьевой экономикой. Мы продаем за рубеж железную руду, полуфабрикаты, зерно или необработанную древесину. Машиностроение в упадке. Предприятий, создающих высокую добавленную стоимость недостаточно для экономического роста. Поэтому они – на вес золота, поскольку способствуют росту богатства страны в целом.

Чем больше мы экспортируем сырье, тем больше за нашими границами создается перерабатывающих предприятий. Тем больше образованных украинцев уезжают из страны, чтобы работать на этих предприятиях и перерабатывать сырье из Украины. Мы же скатываемся в категорию «банановых республик».

Как разорвать этот замкнутый круг? БизнесЦензор поговорил об этом с гендиректором госпредприятия «Укрпромвнешэкспертиза» Владимиром Власюком.

Он рассказал, почему наша экономика зависит от колебаний международных цен на сырье, как нам с помощью инфраструктурных проектов загрузить свои предприятия и почему без обновления инфраструктуры и развития переработки нашего сырья Украина обречена быть бедным сырьевым придатком Европы.

«Мировые цены на прокат растут из-за роста цен на сырье»

— Расскажите о ситуации на международных металлургических рынках. Как она отразится на производителях стали в Украине?

— В течение последних двух месяцев цены на металлургических рынках растут. Главная причина – это рост цен на сырье, как основной компонент. Больше всего цены выросли на коксующийся уголь из-за дефицита поставок кокса со стороны Австралии – уголь перестали поставлять две шахты.

За счет этого цены на коксующийся уголь в мире выросли с августа до конца ноября в 2,5-3 раза с $90 до $300 за тонну, а контрактные цены на 4 квартал 2016 г. выросли на $110, а на 1 квартал 2017 г. – еще на $85 до $285/т. Только в начале декабря спотовые цены на коксующийся уголь начали снижаться. Вслед за ростом цен на коксующийся уголь выросли цены на руду с $50 до $80 за тонну (на условиях CIF в Китае).

Украина все больше зависит от импорта коксующегося угля. Сегодня наши предприятия закрывают импортом более 50% от общих потребностей в нем.

Но мы же подстраиваемся под цены на мировых рынках, где основным игроком является Китай, который имеет чистый нетто-экспорт около 100 млн. тонн (разница между экспортом и импортом). Если меняется ценовая политика в Китае, то нам также приходится подстраиваться.

— Увеличение цен на сырье позволит украинским металлургам заработать, или просто у них увеличится себестоимость производства стали?

— Наши производители в этой ситуации могут быть более гибкими и использовать рост цен на прокат для роста собственной маржинальности, поскольку мы имеем много собственных сырьевых компонентов.

В таких ситуациях выигрывают, как правило, вертикально интегрированные холдинги, которые имеют собственную руду и прокат. Если цены на прокат поднялись за счет роста цен на сырье, а холдинг включает производство сырьевых компонентов, то их маржинальность растет по всей цепочке.

Они могут оставить цены на руду на одном уровне, а цены на прокат – поднять. Или, например, большую прибыльность производства зачислять на руду. Но все равно маржинальность остается в рамках компании.

Повышение цен на мировых рынках – это всегда на пользу нашим компаниям.

БЦ: В Украине работают такие вертикально интегрированные металлургические холдинги: «Арселорметтал Кривой Рог» Лакшми Меттала, «Метинвест» Рината Ахметова и Вадима Новинского, «Донецксталь» Виктора Нусенкиса, «Евраз» Романа Абрамовича, ферросплавные предприятия Игоря Коломойского.

— То есть для вертикально интегрированных холдингов нет разницы, на какой стадии оставлять маржу?

— Да. Но это благодаря тому, что наша металлургия имеет наличие собственного сырья. Если бы мы импортировали сырье, то положительного эффекта от роста цен не было бы.

— Традиционно падение цен на металл и зерно провоцирует девальвацию гривны и общий спад в нашей экономике. Что можно сделать, чтобы Украина не зависела от колебаний цен на мировых рынках?

— Украина не может не зависеть от мировых цен, поскольку большую часть произведенной продукции мы экспортируем, например, проката более 80%. Можно меньше зависеть от цикличности цен на мировых рынках при условии, что мы больше будем потреблять этой продукции на внутреннем рынке.

Если мы говорим об экономике в более широком смысле, то при современной ее структуре, когда мы больше зависим от экспорта сырьевых материалов: руды, металлопроката или зерна – мы будем постоянно зависеть от ценовых колебаний на сырье.

Мы будем меньше зависеть от колебаний, когда у нас будет диверсифицирована экономика. Сырьевые продукты будут играть меньшую роль, когда у нас появится больше перерабатывающей промышленности. С этой задачей связано экономическое развитие Украины.

— Это значит необходимо больше внутренней переработки?

— Больше внутренней переработки – больше добавленной стоимости в товарах. Это касается не только металлургии. Это касается всех отраслей.

«Рост цен на металл не подкреплен фундаментальными факторами»

— Какова динамика цен на прокат, полуфабрикаты и железорудный концентрат (ЖРС) с начала текущего года?

— Была высокая волатильность. Цены сильно упали в четвертом квартале 2015 года. Например, цены на заготовку упали до $255 за тонну с $433 в начале года. Это падение в абсолютном выражении на $180.

Причины – очень большой избыток продукции со стороны Китая, который обвалил рынки. Однако в первом квартале 2016 года был стремительный подъем цен – на $120-130 за тонну в течение марта-апреля.

Рост был вызван временным фактором – банковская система Китая предложила большие объемы кредитов под строительство. Благодаря этому, потребление стали увеличилось на внутреннем рынке этой страны и, соответственно, уменьшились экспортные поставки проката из Китая.

Но прошло время, и цены вновь резко упали. То есть этот рост не был подкреплен фундаментальными факторами, когда есть стабильный спрос на прокат и соответственно высокая загруженность металлургических заводов, поскольку нужно покрыть этот стабильный спрос. В последние три года фундаментальные факторы остаются слабыми.

Во втором-третьем кварталах 2016 года цены на квадратную заготовку находились в боковом тренде на уровне $300-320. В последнее время вновь начался рост цен, который был вызвано стремительным ростом цен на коксующийся уголь, на руду и лом.

Есть еще другие причины, как, например, формирование запасов проката на посленовогодний период.

— Существуют ли фундаментальные факторы для стабильного роста цен на прокат в 2017 году?

— Нет таких факторов. Рост потребления стали всегда связан с темпами роста экономики, поскольку сталь остается основным конструктивным материалом. В 2017 году каких-то прорывов на мировых рынках не ожидается.

При этом сохранятся избыточные мощности по выплавке стали в мире. Это означает, что рынок стали останется рынком покупателя, за которого будут конкурировать производители. А не наоборот, когда покупатели стоят в очереди к производителям стали.

Стремительный рост цен на коксующийся уголь и руду также не является фундаментальным фактором. То, что добыча угля сократилась в Австралии, – временное явление. Скорее всего, цены на руду и коксующийся уголь снизятся. Поэтому мы не ожидаем продолжения роста тренда в первом квартале 2017 года.

Скажу больше, мы ожидаем падения цен на плоский прокат в январе 2017 года и падение цен на спотовую руду.

При сегодняшних ценах наши производители стали имеют неплохую маржинальность: 10-15%. Это означает, что они смогут снизить цены, чтобы получить больше заказов. То есть поиграть в ценовую конкуренцию.

«В 2015 году был минимальный объем потребления стали в Украине»

— Расскажите, какой сегодня профицит сталеплавильных мощностей в мире? Как это отражается на украинской экономике и, в первую очередь, на металлургии?

— В мире сталеплавильные мощности составляют 2,3 млрд. тонн в год. В 2016 году мы ожидаем, что стали в мире будет выплавлено в объеме 1,6 млрд. тонн.

Поэтому лишние мощности – это 680 млн. тонн в год. Это очень большие показатели. Из этих 680 млн. тонн – 400 млн. тонн убыточные мощности в Китае. Загрузка мощностей в среднем по всему миру составляет 70%.

Это небольшие загрузки. Оптимальные начинаются после 80%. В Украине сталеплавильные мощности еще ниже загружены. Например, по длинному прокату наши предприятия загружены на 56%, а по плоскому прокату – на 60%.

— Это связано с падением цен или с войной?

— Все вместе. То есть мы в эти мощности зачисляем и комбинаты, которые есть на неподконтрольной Украине территории. Отличие украинской загруженности от мировой как раз и связано с этим конфликтом.

— Существование такого количества профицитных мощностей приведет к тому, что кто-то будет вынужден уйти с рынка.

— Конечно. Больше всего претензий к Китаю. Сейчас в мире вновь поднимается вопрос лишних мощностей по выплавке стали. Что касается украинских предприятий, то это зависит от конкурентоспособности каждого из них.

С другой стороны, профицит мощностей в мире давит на наши предприятия и заставляет их модернизироваться.

Есть ли избыток производственных мощностей именно в Украине? На сегодня, да – есть. Но если смотреть на то, что у нас должно быть значительно выше потребление стали на внутреннем рынке, а сегодня этот показатель очень низкий, тогда об этом говорить не приходится.

В интересах Украины поставлять на экспорт не полуфабрикаты, а продукт с высоким процентом добавленной стоимости. Кроме того, мы должны поменять структурные пропорции потребления на внутреннем рынке и объемов экспорта.

Сегодня, чтобы остановить процесс деградации базовой инфраструктуры, нам нужно потреблять в год не менее 12 млн. тонн проката. В 2015 году был минимальный объем потребления стали на внутреннем рынке – 3,4 млн. тонн. В этом году мы ожидаем рост на 18-20%.

В лучшие времена у нас потребление проката на внутреннем рынке было на уровне 11 млн. тонн (2008 год).

Если мы этого достигнем, а другого выхода у Украины нет, тогда пропорция внутреннего потребления и экспорта будет на уровне 50/50. Это укрепило бы наши мощности.

— С чем связан нынешний рост потребления стали в Украине? Есть мнение, что из-за банковского кризиса население начало инвестировать свои сбережения в недвижимость и, тем самым, запустило отрасль строительства, которая является главным потребителем стали.

— Да. Строительство сыграло основную роль в росте потребления металлопроката. У нас, кроме того, увеличилось и частное строительство. Однако это только начало, поскольку в Украине около 10 млн. человек нуждаются в улучшении условий жилья. Это одна из возможностей увеличить потребление проката. Это все отложенный спрос, который когда-то будет реализован.

Кроме того, в 2016 году у нас увеличились капитальные инвестиции – на $1,5 млрд. по сравнению с 2015 годом. Как правило, они связаны также с потреблением проката.

Еще у нас в этом году увеличились темпы строительства дорог. Если строить дороги по последним технологиям, то сталь используется в строительстве мостовых переходов, дренажных систем, которые строятся по обочинам дорог, отбойников. В сумме на один километр дороги используется от 300 до 500 кг проката.

— В 2017 году вы ожидаете продолжения роста потребления проката в Украине?

— Да. У нас рост ВВП прогнозируется на уровне 2-2,5%. Соответственно, отрасль строительства продолжит наращивать темпы. Плюс увеличится количество реализуемых инфраструктурных проектов.

В первую очередь, это увеличение расходов на строительство дорог. Кроме того, возрастет строительство подвижного состава, в первую очередь, – грузовых вагонов. Сегодня у нас дефицит вагонов, полувагонов и зерновозов на уровне 50 тысяч штук.

То есть в ближайшие четыре года нам нужно построить минимум 50 тысяч грузовых вагонов. Если это будет реализовано, то на внутреннем рынке будет дополнительно потреблен 1 млн. тонн проката.

«Мы сильно упали и у нас мало времени»

— Фактически мы пришли к ситуации, когда рост экономики зависит от государства: строительство дорог, вагонов, кредиты на жилье и модернизацию? То есть реализация инфраструктурных проектов, обновление подвижного состава УЖД.

— Для УЖД в 2017 году должны построить 9 тысяч вагонов.

У нас государство играет очень большую роль в экономике. Да, но мы должны исходить из того, что у нас есть. Ожидать, что роль государства в поддержке экономики уменьшится, мы не можем, поскольку мы сильно упали и у нас мало времени.

— Но ведь это зависит от того, удастся ли УЖД увеличить тарифы на грузовые перевозки.

— Основные работодатели, которые обеспечивают УЖД заказами на перевозку грузов, – это горно-металлургический комплекс, агропроизводители.

Они против повышения тарифов, но УЖД для выполнения инвестиционных планов требует этого. Между ними идет жесткая дискуссия, но у железной дороги есть твердое намерение поднимать тарифы. Вопрос, пойдут ли эти средства от повышения тарифов на капитальные инвестиции.

По моему мнению, в ситуации вокруг повышения тарифов нужно всем договориться и начинать выполнять операционные и инфраструктурные программы, в частности, того же вагоностроения, поскольку в этой программе свое место находят все игроки. Вагоностроительные предприятия получают заказы, металлурги поставляют листовой прокат, литье, колеса, а УЖД получит новые вагоны.

В конце концов, те же металлурги и будут пользоваться этими вагонами. То есть наш единственный выход – «win-win модель». Это, когда все выигрывают.

Поэтому жесткая дискуссия «вы не поднимайте тарифы, а вы не поднимайте цены на прокат» себя исчерпала. Для нас сейчас важным является именно запуск таких крупных программ, как обновление вагонного парка.

— Сколько экономика потеряла из-за дефицита вагонов в этом году?

— Количественных подсчетов у меня нет, но я знаю, что на это сетуют. Предприятиям долго приходится ждать вагонов, поскольку их нет. Когда вагоны все же приходят, то неисправные и самим перевозчикам приходится их ремонтировать.

Буквально приходится тряпками закрывать дыры, чтобы не высыпались окатыши из вагонов. Была ситуация, когда на горно-обогатительный комбинат пришло 30 вагонов УЖД, когда предприятию пришлось потратить 40 тыс. грн. на их ремонт.

Подвижной состав УЖД на сегодняшний день изношен на 90%. Если мы будем резать все вагоны, которые имеют сверхнормативный срок эксплуатации, то нам нужно будет порезать 70 тысяч вагонов. А это металлолом, который пойдет на металлические заводы.

«Мы должны ограничивать вывоз сырья, учитывая ситуацию, в которой оказалась страна»

— Мы затронули вопрос металлолома. Для увеличения выплавки стали в Украине будет необходимо найти больше металлолома. Сегодня в Украине, как мы знаем, дефицит лома черных металлов. Какой объем дефицита лома будет в 2016 году?

— В 2016 году дефицит металлолома будет на уровне 300-400 тыс. тон. У нас почти весь лом в Украине – амортизационный. То есть не лом, который образуется в результате машиностроения.

Почему так? Потому что машиностроение в Украине находится в стагнации. Лома, который образуется на машиностроительных заводах сейчас мало и, как правило, они же сами его используют на своих литейных производствах.

Поэтому почти весь лом у нас – это резка старого оборудования и инфраструктуры. Но поскольку объем капитальных инвестиций у нас упал (отношение капинвестиций к ВВП было меньше 12%, что является историческим минимумом) это означает, что у нас низкие темпы замены старых фондов.

Соответственно медленно происходит их вывод из эксплуатации и резка на металлолом. Это все в сумме привело к дефициту металлолома.

— Параллельно происходит и экспорт металлолома из Украины.

— Да. Внешне, кажется, что чем больше объемы экспорта, тем меньше металлолома остается в Украине. Но процесс неоднозначный.

Если компании, которые заготавливают лом, экспортируют, то получают больше оборотных средств, которые потом будут вкладывать в заготовку лома.

— Почему металлурги требуют от власти протекционизма в вопросе экспорта металлолома?

— Это вопрос модели взаимодействия между различными секторами, которую нам нужно менять. В данном случае металлурги исходят из того, что им не хватает металлолома, который они используют как сырье.

Конечно, в такой ситуации они лоббируют свои интересы, которые заключаются в ограничении вывоза металлолома из страны.

— С точки зрения государственных интересов обоснованно ли внедрять протекционизм по отношению к экспорту металлолома, или нужно открывать рынки?

— У нас структура экономики слабее по сравнению с экономиками стран Европейского союза. Мы откроемся друг перед другом, а у нас, в отличие от ЕС, слабое товарное предложение.

У нас перерабатывающая промышленность (обработка стали, древесины, зерна) слабо развита. Поэтому нам нечего им предложить, кроме сырья, а им есть, что предложить. В таких условиях полностью открываться рискованно, поскольку мы можем закрепить за собой модель поставщика сырья.

Ловушку глобализации никто не отменял – это когда ты становишься сырьевым придатком. В этом плане страны, которые выходили из сырьевого сегмента и развивали свою перерабатывающую промышленность – а это обязательный этап развития – на этапах становления всегда подкрепляли свой рост протекционистскими мерами. Или ограничивали импорт, или запрещали экспорт сырья.

Это делал Китай, делала Турция, Индия. Мы же имеем обязательства перед Всемирной организацией торговли (ВТО) открыть свои рынки. Поэтому очень ограничены в шагах защиты своего рынка. Но это не означает, что мы не можем применять определенные протекционистские методы.

— Есть ли успешные примеры использования Украиной протекционизма?

— Классический пример – производство подсолнечного масла. В свое время мы экспортировали зерна (семечки), потом мы ввели импортные пошлины на них, и это дало толчок для развития нашей масличной отрасли. Это положительный пример, который привел к росту экспорта масла.

В этом году мы экспортировали масло и шрот (жмых) на общую сумму $3,6 млрд. Если бы мы экспортировали лишь семечки подсолнуха, то мы бы заработали только $900 млн. Представляете разницу?

Кроме того, в обороте этой продукции еще шелуха от семечек, которую предприятия сжигают для производства электроэнергии.

Поэтому я считаю, что мы должны ограничивать вывоз сырья, учитывая ту ситуацию, в которой оказалась страна. Тот, кто говорит, что должен быть свободный вывоз сырья, или не понимает нашу экономическую модель, или не проникается всерьез проблемами Украины.

У нас большая безработица. Где люди могут найти себе работу? Только в перерабатывающей промышленности. Если они не найдут там себе места, то эмигрируют за границу и там будут перерабатывать наше же сырье, но на иностранных предприятиях.

Например, древесина. Минимум 55% этого рынка находится в тени. У нас есть позиция экспорта дров в Европу, под кодом которой вывозят лес-кругляк, хотя на его экспорт наложен мораторий.

Как быть с металлоломом? Нам выгодно его перерабатывать в Украине, но этот сектор должен иметь с металлургами партнерские отношения. Более сильный не должен притеснять слабого.

«Нам нужна активизация капитальных инвестиций»

— Сейчас цены на металлопрокат пошли вверх и, соответственно, начал дорожать лом на экспортных рынках. Металлурги говорят, что даже с вывозной пошлиной 30 евро на тонне, экспортеры лома могут работать с маржой.

— При ценах на металлолом в 200 евро за тонну, пошлина в 30 евро была заградительной. Сейчас, когда цены выросли, это пошлина уже не является заградительной.

Но все равно из-за мер по ограничению, экспорт металлолома резко упал. Например, в 2015 году мы экспортировали 1,2 млн. тонн, а в 2016 году – только 230 тысяч тонн.

— Почему металлурги не дают заготовителям металлолома цену, которая есть на международных рынках?

— Вопрос в дисциплине расчетов. Поставщики лома жалуются на то, что металлурги вовремя с ними не рассчитываются. Заготовители лома заинтересованы в экспорте, поскольку вовремя получают иностранную валюту.

У нас лома будет достаточно, когда нормально заработает перерабатывающая экономика. В первую очередь – машиностроение, как это происходит в Европе. Для нас выход из ситуации – только рост экономики, активизация капитальных инвестиций. Это будет сопровождаться процессом создания металлолома. Это завязанная система, где одно без другого не бывает.

При таком сокращении экономики, которое у нас состоялось, уже нет дойных коров: когда один поднимается за счет второго. Надо всем вместе подниматься и тогда выигрывают все. Примером такой модели win-win является программа строительства грузовых вагонов, а также строительство дорог, развитие газодобывающей отрасли и др.

— А что касается модернизации жилищно-коммунального хозяйства. Там же также большой потенциал роста?

— Для реконструкции всего ЖКХ потенциально нужно 44 млн. тонн проката. Для этого необходимо $200 млрд. Это огромная сумма.

На строительство социального жилья нужно 12 млн. тонн проката. При этом отдача на каждый инвестированный миллион гривен будет на уровне 20 тонн потребленного проката. Чтобы закрыть все потребности в социальном жилье, нужно $70 млрд.

«Вы не найдете ни одной страны, которая бы прыгнула в новую экономику, не проведя процесс новой индустриализации»

— Какие основные рынки сбыта украинского металла и ЖРС?

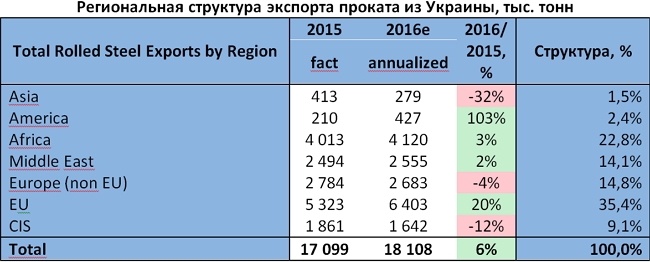

— Структура экспорта сильно изменилась. Выросла доля рынка ЕС – с 2015 по 2016 годы доля увеличилась на 20%. Сейчас мы экспортируем в ЕС порядка 35% ГМК-продукции. Мы поставляем туда полуфабрикаты, из которых в ЕС делается прокат.

Такая модель была выстроена, когда Украина не имела свободного доступа на рынки Европы. Квота была в размере 300 тыс. тонн. После вступления в ВТО эти ограничения были сняты.

Также возросли поставки в Африку. Доля этого региона увеличилась до 23%. Что уменьшилось? Поставки в страны СНГ. В первую очередь – в Россию. В структуре экспорта ГМК-продукции поставки в СНГ занимают 9%. Вместе с тем, рынки продаж нашего проката достаточно хорошо диверсифицированы и тотальной зависимости от одного какого-то рынка нет.

Китай нас вытеснил с рынков Юго-Восточной Азии (Индонезия, Филиппины, Таиланд) за счет снижения себестоимости и государственных дотаций в логистике.

На Ближний Восток мы поставляем 14% ГМК-продукции.

Иногда говорят: посмотрите, куда инвестируют другие страны, они инвестируют в продукты постиндустриального общества, а вы нам говорите про какую-то инфраструктуру. Когда у нас будет такая инфраструктура, как в Китае, или в Европе, тогда будем говорить об информационном обществе. Вы не найдете ни одной страны которая бы прыгнула в новую экономику, не проведя процесс новой индустриализации.

— На ваш взгляд, у нас происходят изменения? Увеличивается количество продукции с добавленной стоимостью?

— Очень медленно. Вот говорят, что увеличился экспорт продукции машиностроения. Это произошло в связи с запуском нескольких заводов по созданию электропроводки для автомобилей.

Почему именно у нас было организовано производство проводки? Потому что в этом производстве много ручного труда.

В общем, есть шаги. Но это капля в море.

— Каковы причины сложившейся ситуации? Почему инвесторы не идут в страну, не строят новых производств?

— Первое – непредсказуемость и неопределенность. Частые изменения законодательства.

Второе – незащищенность частной собственности.

Третье – паралич судебной и правоохранительной ветвей власти.

Ну и конечно вопрос коррупции. Особенно на местном уровне. Если посмотреть на какой-то отдельный регион, то складывается впечатление, что им инвестиции не нужны. Почему так?

Часто региональные чиновники создают себе какой-то бизнес и поэтому они не хотят конкурировать с международными игроками. То есть им невыгодно строительство аналогичного производства с иностранными инвестициями и стандартами. Такая политика не везде, но существует во многих регионах.

Хотя есть и положительные изменения – улучшение макроэкономических показателей. Без этого никто сюда вкладывать не будет. Но, если у нас существует рейдерство, то тоже никто вкладывать не будет.

Я не согласен с тем, что у нас ничего не меняется. Многое изменилось, упростились процедуры, уменьшилось количество разрешений. Но этого недостаточно. Сейчас у нас нет много времени, мы уже и так много потеряли.

Авторы: Юрий Винничук, Сергей Головнев

Источник: БизнесЦензор

Перевод: BusinessForecast.by

При использовании любых материалов активная индексируемая гиперссылка на сайт BusinessForecast.by обязательна.