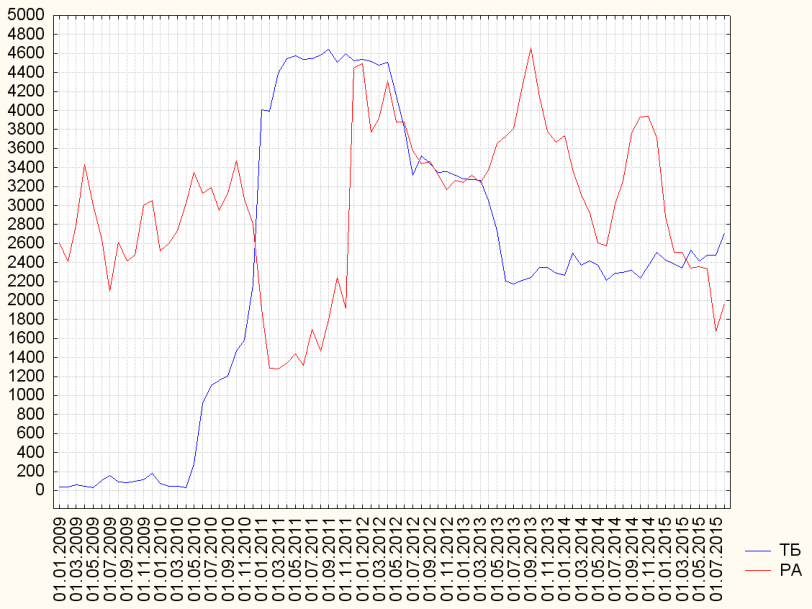

Рисунок 1. Динамика

золотовалютных резервов Беларуси в определении ССРД МВФ и по национальным

стандартам в январе 2009 г.

– августе 2015 г.,

млн. долл.

Рисунок 1. Динамика

золотовалютных резервов Беларуси в определении ССРД МВФ и по национальным

стандартам в январе 2009 г.

– августе 2015 г.,

млн. долл.

Международные резервные активы Беларуси по национальным стандартам в январе-июле 2015 г. уменьшились на 521,5 млн. долл. (на 9,1%) до 5,195 млрд. долл. на 1 августа.

В июле 2015 г. правительство Беларуси погасило дебютный выпуск еврооблигаций (1 млрд. долл.) и выплатило два купонных дохода по суверенным еврооблигациям (79,55 млн. долл.).

В то же время, в прошедшем месяце в состав золотовалютных резервов был зачислен российский кредит в размере 760 млн. долл. и кредит ОАО «Сбербанк России» и Sberbank Europe AG Беларуськалию на сумму 550 млн. евро (около 602,5 млн. долл. в эквиваленте). Следует пояснить, что российский кредит был предоставлен в российских рублях, однако Нацбанк Беларуси сразу же конвертировал его в иностранную валюту.

Необходимо отметить, что золотовалютные резервы в определении ССРД МВФ на 58% сформированы за счет привлеченной у банков иностранной валюты. Так, валютные обязательства Нацбанка Беларуси перед банковским сектором по состоянию на 1 августа 2015 г. составили 2,715 млрд. долл. (см. рисунок 2).

Рисунок 2. Валютные

требования банков к Нацбанку и резервные активы в иностранной валюте в январе 2009 г. – августе 2015 г., млн. долл.

Рисунок 2. Валютные

требования банков к Нацбанку и резервные активы в иностранной валюте в январе 2009 г. – августе 2015 г., млн. долл.

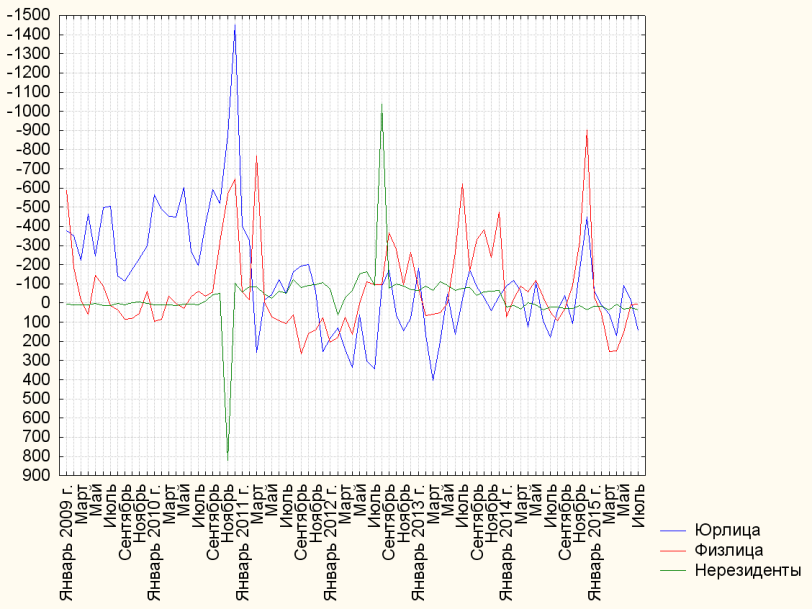

По данным Нацбанка, население в июле 2015 г. продало на чистой основе с учетом безналичных операций всего лишь 6,5 млн. долл. против чистой продажи валюты в размере 9,3 млн. долл. в июне и 150,7 млн. долл. в мае (см. таблицу 1, рисунки 3 и 4).

Рисунок 3. Чистый

спрос предприятий, населения и нерезидентов на валюту в январе 2009 г. – июле 2015 г., млн. долл.

Рисунок 3. Чистый

спрос предприятий, населения и нерезидентов на валюту в январе 2009 г. – июле 2015 г., млн. долл.

Рисунок 4. Чистый

спрос населения на валюту в январе 2009 г. – июле 2015 г. (фактические данные

и полиномиальный тренд)

Рисунок 4. Чистый

спрос населения на валюту в январе 2009 г. – июле 2015 г. (фактические данные

и полиномиальный тренд)

Таким образом, за последние шесть месяцев (февраль-июль 2015 г.) физические лица продали на чистой основе 727 млн. долл.

По данным Нацбанка, структура чистого предложения валюты со стороны населения в июле 2015 г. выглядит следующим образом: чистая продажа наличной валюты – +108,5 млн. долл. и конвертация рублевых депозитов в валютные вклады на чистой основе – минус 102 млн. долл.

При этом в январе-июле 2015 г. на рынке наличных иностранных валют население продало на чистой основе 966,4 млн. долл., в то время как в безналичном сегменте отмечается противоположная тенденция – вкладчики конвертировали на чистой основе рублевые депозиты в валютные вклады на общую сумму 269,6 млн. долл.

К сожалению, в августе текущего года хрупкое равновесие было нарушено в связи с резким увеличением чистого спроса на наличную иностранную валюту и усилением перетока рублевых депозитов населения в валютные вклады на фоне падения обменного курса российского рубля к доллару США и снижения цен на нефть на мировом рынке.

С другой стороны, в сентябре-октябре текущего года ожидается уменьшение объемов конвертации рублевых вкладов в валютные депозиты ввиду и без того высокой доли валютных сбережений в общей структуре сбережений населения. При этом отдельные вкладчики предпочтут сохранить рублевые вклады из-за уже начисленных банками высоких процентов, одновременно ожидая разворота в динамике обменного курса белорусского рубля по отношению к доллару США и евро. В этом случае давление на обменный курс национальной валюты уменьшится (при прочих равных условиях).

В свою очередь, белорусские субъекты хозяйствования в июле 2015 г. продали на чистой основе 143,8 млн. долл. против чистой покупки валюты в размере 17,8 млн. долл. в июне и 91,9 млн. долл. в мае (см. рисунок 5).

Рисунок 5. Чистый

спрос предприятий на валюту в январе 2009 г. – июле 2015 г. (фактические данные

и полиномиальный тренд)

Рисунок 5. Чистый

спрос предприятий на валюту в январе 2009 г. – июле 2015 г. (фактические данные

и полиномиальный тренд)

Необходимо отметить, что состоявшаяся девальвация белорусского рубля вкупе с ограничением зарплат работников повысила ценовую конкурентоспособность белорусских экспортеров на внешних рынках. В текущей ситуации определенные надежды связываются с укреплением российского рубля на международном валютном рынке и ожидаемым ростом потребительских цен в России. На этом фоне отдельные белорусские экспортеры смогут повысить цены на свою продукцию, реализуемую на российском рынке, и в целом увеличить в долларовом эквиваленте валютную выручку, поступающую из России.

К сожалению, официальный курс российского рубля к доллару США с начала текущего года по 29 августа, напротив, снизился на 18,2% до 66,4779 руб. за 1 долл. Однако по сравнению с историческим максимумом 70,7465 рос. руб. за 1 долл., достигнутым 25 августа 2015 г., произошло укрепление официального курса российского рубля на 6%. По данным Росстата, инфляция в России с начала текущего года по 24 августа составила 9,5%.

В текущем году существенно обострились риски в сфере внешнеторговых расчетов. В частности, нерезиденты (в том числе российские компании) задерживают платежи за уже поставленные белорусские товары и услуги. Так, по данным Белстата, внешняя дебиторская задолженность белорусских предприятий в первом полугодии 2015 г. увеличилась на 177,6 млн. долл. (или на 4,1%) до 4,466 млрд. долл. на 1 июля (см. таблицу 2).

При этом просроченная дебиторская задолженность возросла в анализируемом периоде в еще большей степени – на 175,1 млн. долл. (на 35,3%) до 671 млн. долл. на 1 июля, что не может не беспокоить (см. рисунок 6).

Рисунок 6.

Просроченная внешняя дебиторская задолженность в январе 2010 г. – июле 2015 г., (фактические данные

и полиномиальный тренд)

Рисунок 6.

Просроченная внешняя дебиторская задолженность в январе 2010 г. – июле 2015 г., (фактические данные

и полиномиальный тренд)

Как следствие, доля просроченной задолженности в структуре внешней дебиторской задолженности увеличилась с 11,6% на 1 января 2015 г. до 15% на 1 июля, что выглядит достаточно тревожно. Вместе с тем, отдельно в июле 2015 г. просроченная дебиторская задолженность белорусским компаниям уменьшилась на 77,2 млн. долл. (или на 10,3%).

Наконец, нерезиденты в июле 2015 г. продали на чистой основе 34,2 млн. долл. (без учета операций, совершаемых в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин).

За последние пятнадцать месяцев (май 2014 г. – июль 2015 г.) нерезиденты продали на чистой основе 365,6 млн. долл.

Таким образом, в январе-июле 2015 г. население продало на чистой основе 696,8 млн. долл. (с учетом безналичных операций), субъекты хозяйствования – 206,5 млн. долл., нерезиденты – 167,7 млн. долл.

По данным Нацбанка, в июле 2015 г. общий оборот внутреннего валютного рынка сократился по сравнению с предыдущим месяцем на 9,6% до 5,472 млрд. долл. (см. рисунок 7, таблицу 3). Среднедневной оборот валютного рынка в июле 2015 г. уменьшился по сравнению с предыдущим месяцем на 10,4% до 234,4 млн. долл.

Рисунок

7. Динамика общего оборота внутреннего валютного рынка Беларуси в январе 2009 г. – июле 2015 гг.,

млн. долл. (фактические данные и полиномиальный тренд)

Рисунок

7. Динамика общего оборота внутреннего валютного рынка Беларуси в январе 2009 г. – июле 2015 гг.,

млн. долл. (фактические данные и полиномиальный тренд)

Структура торгов иностранными валютами на внутреннем валютном рынке в июле 2015 г. выглядит следующим образом: внебиржевой валютный рынок – 3,595 млрд. долл. (или 65,7% от общего объема валютных торгов); рынок наличных валют (операции населения) – 1,083 млрд. долл. (19,8%); Белорусская валютно-фондовая биржа – 793,7 млн. долл. (14,5%).

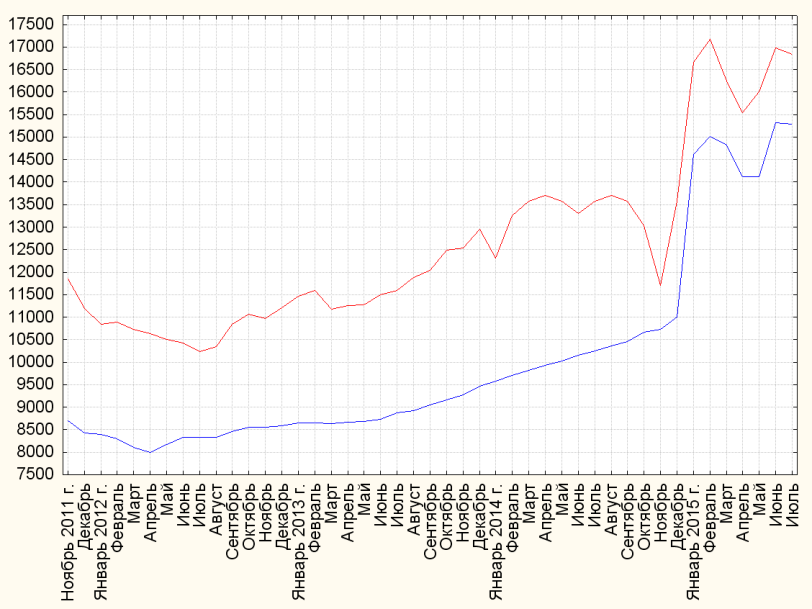

В таблице 4 и на рисунке 8 представлена динамика денежных поступлений по экспорту товаров и услуг, доходам и трансфертам, а также динамика платежей по импорту товаров и услуг, доходам и трансфертам в Беларуси в 2009-2015 гг. По данным Нацбанка, валютные поступления по экспорту товаров и услуг, доходам и трансфертам нефинансовых предприятий и домашних хозяйств в январе-июле 2015 г. сократились по сравнению с аналогичным периодом предыдущего года сразу на 5,881 млрд. долл. (или на 22,9%) до 19,776 млрд. долл., что не может не беспокоить.

![]() Рисунок 8. Динамика

денежных поступлений по экспорту товаров и услуг, доходам и трансфертам в

2009-2015 гг., млн. долл. (фактические данные и полиномиальный тренд)

Рисунок 8. Динамика

денежных поступлений по экспорту товаров и услуг, доходам и трансфертам в

2009-2015 гг., млн. долл. (фактические данные и полиномиальный тренд)

Резкое снижение валютных поступлений в первом полугодии текущего года произошло по следующим причинам:

1) в условиях высокой нормы обязательной продажи валютной выручки (с 1 января по 24 февраля – 50%, с 25 февраля по 14 апреля – 40%) и повышенных девальвационных ожиданий предприятия придерживали валютную выручку за рубежом;

2) уменьшение объемов экспорта белорусских нефтепродуктов и сырой нефти в стоимостном выражении в результате снижения цен на мировом рынке. Так, по данным Белстата, экспорт белорусских нефтепродуктов в первом полугодии 2015 г. сократился на 1,742 млрд. долл. (на 31,1%) до 3,861 млрд. долл., экспорт сырой нефти – на 297,419 млн. долл. (в 1,9 раза) до 323,023 млн. долл.;

3) снижение объемов экспорта белорусских товаров и услуг в Россию из-за падения спроса со стороны российских покупателей и невыгодности поставок продукции на российский рынок в связи с резкой девальвацией российского рубля на международном валютном рынке;

4) уменьшение валютных поступлений от трудовых мигрантов, работающих в России (в том числе валютных поступлений в рамках неофициальных каналов);

5) снижение долларового эквивалента валютной выручки, поступающей из России и ЕС, в связи с девальвацией российского рубля и евро.

Так, по данным Нацбанка, средневзвешенный курс белорусского рубля к российскому рублю в январе-июле 2015 г. укрепился по сравнению с январем-июлем 2014 г. на 8,5% – с 283,76 руб. за 1 рос. руб. до 259,73 руб.

При этом средний официальный курс российского рубля к доллару США в январе-июле 2015 г. снизился по сравнению с аналогичным периодом предыдущего года сразу на 64,6% – с 35,009 рос. руб. за 1 долл. до 57,621 рос. руб.

В свою очередь, по данным Европейского центрального банка, средний официальный курс евро к доллару США в январе-июле 2015 г. снизился по сравнению с январем-июлем 2014 г. на 18,6% – с 1,3678 долл. за 1 евро до 1,1133 долл.

По данным Нацбанка, в структуре валютной выручки нефинансовых предприятий и домашних хозяйств (валютных поступлений, связанных с движением товаров, услуг, доходов и трансфертов) удельный вес российского рубля снизился с 36,8% в январе-июле 2014 г. до 31,6% в январе-июле 2015 г., доля доллара – напротив, повысилась с 21,4% до 26,9%, евро – уменьшилась с 39,9% до 38,4%, белорусского рубля – возросла с 1% до 1,4%. Доля прочих валют увеличилась с 0,9% до 1,7%.

При этом в январе-июле 2015 г. Россия оплатила 81,8% белорусского экспорта российскими рублями, 1,5% – белорусскими рублями, 11,6% – долларами США, 4,7% – евро и 0,5% остальными валютами.

В то же время, в структуре платежей по импорту товаров и услуг, доходам и трансфертам нефинансовых предприятий и домашних хозяйств удельный вес российского рубля возрос с 34,6% в январе-июле 2014 г. до 44,8% в январе-июле 2015 г., доля доллара – напротив, сократилась с 35,5% до 28,4%, евро – уменьшилась с 28,5% до 25%, белорусского рубля – повысилась с 0,8% до 1%. Доля прочих валют увеличилась с 0,5% до 0,7%.

При этом в январе-июле 2015 г. Беларусь оплатила 75,3% российского импорта российскими рублями, 1% – белорусскими рублями, 17,2% – долларами США и 6,5% – евро. Увеличение доли российского рубля связано с переходом к оплате российского газа и нефти только российскими рублями.

В целом валютные выплаты по импорту товаров и услуг, доходам и трансфертам нефинансовых предприятий и домашних хозяйств в январе-июле 2015 г. сократились по сравнению с аналогичным периодом предыдущего года сразу на 6,350 млрд. долл. (или на 26,5%) до 17,643 млрд. долл.

Резкое падение валютных выплат в первом полугодии текущего года произошло по следующим причинам:

1) приостановка деятельности отдельных импортеров в связи с ужесточением административного ценового контроля;

2) уменьшение объемов импорта сырой нефти и природного газа из России в стоимостном выражении в результате снижения цен на нефть и газ на мировом рынке. Так, по данным Белстата, импорт российской нефти в первом полугодии 2015 г. сократился на 1,180 млрд. долл. (на 27%) до 3,189 млрд. долл., импорт российского природного газа – на 320,995 млн. долл. (на 19,2%) до 1,348 млрд. долл.;

3) ограничение бюджетных расходов на приобретение импортной продукции;

4) снижение объемов импорта товаров и услуг из-за их удорожания на фоне девальвации белорусского рубля;

5) падение реальных денежных доходов населения (т.е. с учетом годовых темпов инфляции).

Сальдо текущих внешнеэкономических операций, связанных с движением товаров, услуг, доходов и трансфертов, в январе-июле 2015 г. сложилось положительным в размере +2,133 млрд. долл. против минус 375 млн. долл. год назад. Иными словами, в анализируемом периоде отмечается улучшение показателя на 2,508 млрд. долл. в абсолютном выражении.

Необходимо отметить, что наряду с существенным снижением валютных выплат положительное влияние на сальдо текущих внешнеэкономических операций Беларуси оказало зачисление вывозных таможенных пошлин на нефтепродукты в белорусский бюджет (начиная с января 2015 г.).

На рисунке 9 представлена динамика сальдо текущих внешнеэкономических операций Беларуси, связанных с движением товаров, услуг, доходов и трансфертов (с учетом движения нефтяных трансфертов) в январе 2012 г. – июле 2015 г.

![]() Рисунок 9. Сальдо

текущих внешнеэкономических операций Беларуси с учетом движения нефтяных

трансфертов в январе 2012 г.

– июле 2015 г.,

млн. долл.

Рисунок 9. Сальдо

текущих внешнеэкономических операций Беларуси с учетом движения нефтяных

трансфертов в январе 2012 г.

– июле 2015 г.,

млн. долл.

По данным Нацбанка, средневзвешенный курс белорусского рубля к доллару США в июле 2015 г. укрепился по сравнению с предыдущим месяцем на 0,2% до 15291,19 руб. за 1 долл., к евро – на 0,9% до 16842,49 руб. за 1 евро, к российскому рублю – на 5,1% до 266,11 руб. за 1 рос. руб. (см. таблицу 5, рисунки 10 и 11). Вместе с тем, в августе текущего года отмечается заметное ускорение темпов девальвации национальной валюты.

Рисунок 10. Динамика

средневзвешенного курса белорусского рубля по отношению к доллару США и евро в

ноябре 2011 г.

– июле 2015 г.,

руб.

Рисунок 10. Динамика

средневзвешенного курса белорусского рубля по отношению к доллару США и евро в

ноябре 2011 г.

– июле 2015 г.,

руб.

Рисунок 11. Динамика

средневзвешенного курса белорусского рубля по отношению к российскому рублю в

ноябре 2011 г.

– июле 2015 г.,

руб.

Рисунок 11. Динамика

средневзвешенного курса белорусского рубля по отношению к российскому рублю в

ноябре 2011 г.

– июле 2015 г.,

руб.

По нашему прогнозу, темпы девальвации средневзвешенного курса белорусского рубля к доллару США и евро в сентябре-октябре текущего года замедлятся в связи с ожидаемым уменьшением перетока рублевых депозитов в валютные вклады и укреплением российского рубля на международном валютном рынке.

По данным Нацбанка, валютные депозиты юридических лиц и индивидуальных предпринимателей в банковской системе в январе-июле 2015 г. сократились на 2,2% (или на 81,2 млн. долл.) до 3,546 млрд. долл. на 1 августа. Рублевые депозиты уменьшились на 15,2% (на 5,562 трлн. руб.) до 31,053 трлн. руб. на 1 августа. Такая динамика депозитов юрлиц свидетельствует о снижении продаж белорусской продукции на внутреннем и внешнем рынках, а также об ухудшении финансового положения предприятий.

В свою очередь, валютные депозиты физических лиц в январе-июле 2015 г. возросли на 2,3% (на 187,2 млн. долл.) до рекордных 8,181 млрд. долл. на 1 августа. Рублевые депозиты населения увеличились на 25,5% (на 10,099 трлн. руб.) до рекордных 49,711 трлн. руб. (см. рисунок 12, таблицу 6).

Рисунок 12. Рублевые

и валютные депозиты населения в декабре 2010 г. – августе 2015 г., млрд. руб.

Рисунок 12. Рублевые

и валютные депозиты населения в декабре 2010 г. – августе 2015 г., млрд. руб.

По оперативной информации Нацбанка, с 1 по 28 августа текущего года валютные депозиты физических лиц возросли еще на 2,2% (на 179 млн. долл.) до 8,359 млрд. долл., обновив очередной исторический максимум.

При этом рублевые вклады населения с 1 по 28 августа текущего года, напротив, сократились на 11,2% (на 5,587 трлн. руб.) до 44,124 трлн. руб., что и спровоцировало заметное ускорение темпов девальвации белорусского рубля.

Кроме того, помимо рублевых и валютных депозитов в структуре сбережений населения в банках присутствуют сберегательные сертификаты в белорусских рублях – 24,8 млрд. руб. (по данным на 28 августа 2015 г.), облигации банков в белорусских рублях – 1,3 млрд. руб., депозиты в драгоценных металлах – 32,5 млн. долл. и валютные облигации банков – 374,2 млн. долл.

По состоянию на 28 августа 2015 г., валютные сбережения населения в банках (валютные вклады, депозиты в драгоценных металлах и валютные облигации банков) достигли рекордных 8,766 млрд. долл.

Таким образом, средства физических лиц в белорусских банках достигли исторического максимума. Иными словами, белорусское население сейчас является самым богатым за всю историю независимой Беларуси.

Наличные деньги в обороте (денежный агрегат М0) в январе-июле 2015 г. увеличились на 11,2% (на 1,566 трлн. руб.) до 15,490 трлн. руб. на 1 августа, рублевая денежная масса (денежный агрегат М2, включает наличные деньги и рублевые средства в банках) – возросла на 7,3% (на 6,660 трлн. руб.) до 97,505 трлн. руб.

В свою очередь, валютная составляющая широкой денежной массы в анализируемом периоде увеличилась на 0,6% (на 71,9 млн. долл.) до 12,612 млрд. долл. на 1 августа.

Наконец, широкая денежная масса (денежный агрегат М3) в январе-июле 2015 г. возросла на 20,9% (на 50,027 трлн. руб.) до 289,470 трлн. руб. на 1 августа. Указанный прирост широкой денежной массы в основном обусловлен переоценкой средств в иностранной валюте в результате состоявшейся резкой девальвации белорусского рубля по отношению к основным иностранным валютам.

В рамках монетарного таргетирования в качестве промежуточного ориентира монетарной политики определен прирост средней широкой денежной массы в размере не более 30% в декабре 2015 г. по сравнению с декабрем 2014 г. (с учетом переоценки средств в иностранной валюте).

По данным Нацбанка, средний денежный агрегат М3 в январе-июле 2015 г. увеличился по сравнению с аналогичным периодом предыдущего года на 35,6% до рекордных 277,984 трлн. руб.

При этом в июле 2015 г. средний денежный агрегат М3 увеличился по сравнению с июлем 2014 г. на 34,9% до рекордных 297,287 трлн. руб.

По сравнению с декабрем 2014 г. прирост среднего денежного агрегата М3 в июле 2015 г. составил уже 29,2%, что не может не беспокоить.

Таким образом, выполнение промежуточного ориентира монетарной политики в текущем году (прирост средней широкой денежной массы в размере не более 30% в декабре 2015 г. по сравнению с декабрем 2014 г.) уже сейчас находится под угрозой срыва, что может привести к снижению эффективности режима монетарного таргетирования с соответствующими негативными последствиями для экономики в виде ускорения темпов инфляции и девальвации белорусского рубля по отношению к основным иностранным валютам.

В качестве операционного ориентира монетарной политики в 2015 г. определен прирост средней рублевой денежной базы в абсолютном выражении. Однако центральный банк не раскрывает параметры запланированного абсолютного прироста средней рублевой денежной базы в текущем году. Вместе с тем, в относительном выражении прирост средней рублевой денежной базы в декабре 2015 г. по сравнению с декабрем 2014 г., по прогнозу Нацбанка, не превысит 10%.

По данным Нацбанка, рублевая денежная база в январе-июле 2015 г. увеличилась на 6,1% (на 2,303 трлн. руб.) до 39,827 трлн. руб. на 1 августа.

Структура рублевой денежной базы по состоянию на 1 августа 2015 г. выглядит следующим образом: обязательные резервы – 18,498 трлн. руб., наличные деньги в обороте – 15,490 трлн. руб. и наличные деньги в кассах банков – 5,839 трлн. руб.

Вместе с тем, с точки зрения повышения эффективности режима монетарного таргетирования целесообразным выглядит ограничение динамики денежных средств, не включаемых в денежную базу и широкую денежную массу. Так, по данным Нацбанка, денежные средства, не включаемые в денежную базу и денежный агрегат М3, в январе-июле 2015 г. увеличились на 31% (на 11,525 трлн. руб.) до 48,731 трлн. руб. на 1 августа.

В целом в текущей ситуации основной риск для белорусской экономики заключается в девальвации российского рубля на фоне погружения российской экономики в глубокую рецессию со всеми вытекающими негативными последствиями для Беларуси, включая падение спроса и снижение цен на белорусские товары и услуги в долларовом эквиваленте, отток средств российских инвесторов из национальной экономики, девальвацию белорусского рубля по отношению к основным иностранным валютам и др.

Так, официальный курс белорусского рубля к доллару США с 18 декабря 2014 г. (совещание у президента) по 31 августа 2015 г. снизился на 61,2% до 17539 руб. за 1 долл. (см. рисунок 13).

Рисунок 13. Динамика

официальных курсов белорусского рубля к доллару США и евро в ноябре 2011 г. – августе 2015 г., руб.

Рисунок 13. Динамика

официальных курсов белорусского рубля к доллару США и евро в ноябре 2011 г. – августе 2015 г., руб.

При этом с 31 декабря 2013 г. по 31 августа 2015 г. официальный курс белорусского рубля к доллару США снизился на 84,4%, в то время как за этот период официальный курс российского рубля к доллару США упал на 103,1% до 66,4779 рос. руб. за 1 долл. (см. рисунок 14).

Рисунок 14. Динамика

курса российского рубля к доллару США в ноябре 2011 г. – августе 2015 г., рос. руб. за 1

долл. (фактические данные и полиномиальный тренд)

Рисунок 14. Динамика

курса российского рубля к доллару США в ноябре 2011 г. – августе 2015 г., рос. руб. за 1

долл. (фактические данные и полиномиальный тренд)

В результате текущий разрыв в динамике девальваций российского рубля и белорусского рубля составляет 10,1%.

В свою очередь, официальный курс белорусского рубля к российскому рублю с 18 декабря 2014 г. по 31 августа 2015 г. снизился на 61,1% – с 163 руб. за 1 рос. руб. до 262,65 руб. (см. рисунок 15).

Рисунок 15. Динамика

официального курса белорусского рубля к российскому рублю в ноябре 2011 г. – августе 2015 г., руб. (фактические

данные и полиномиальный тренд)

Рисунок 15. Динамика

официального курса белорусского рубля к российскому рублю в ноябре 2011 г. – августе 2015 г., руб. (фактические

данные и полиномиальный тренд)

Однако за период с 31 декабря 2013 г. по 31 августа 2015 г., напротив, отмечается укрепление официального курса белорусского рубля к российскому рублю на 9,6% – с 290,5 руб. за 1 рос. руб. до 262,65 руб.

Традиционно одним из способов выравнивания платежного баланса является корректировка реального эффективного курса национальной валюты в сторону его снижения. Это позволяет стимулировать экспорт (за счет его удешевления) и одновременно ограничивать импорт (соответственно, за счет его удорожания).

Индекс реального курса белорусского рубля к иностранной валюте характеризует изменение за период времени по отношению к базовому периоду номинального курса белорусского рубля к валюте страны – основного торгового партнера, скорректированное на соотношение темпов инфляции в Беларуси и стране – основном торговом партнере.

На рисунке 16 представлена динамика реального эффективного курса национальной валюты к корзине валют стран – основных торговых партнеров Беларуси в январе 2008 г. – июле 2015 г. (с учетом соотношения темпов инфляции в Беларуси и странах – основных торговых партнерах).

Рисунок 16. Динамика

индекса реального эффективного курса белорусского рубля в процентах к декабрю 2007 г., (фактические данные

и полиномиальный тренд)

Рисунок 16. Динамика

индекса реального эффективного курса белорусского рубля в процентах к декабрю 2007 г., (фактические данные

и полиномиальный тренд)

По данным Нацбанка, в июле 2015 г. реальный эффективный курс снизился по сравнению с декабрем 2014 г. на 23,64% на фоне резкой девальвации номинального курса белорусского рубля по отношению к валютам стран – основных торговых партнеров Беларуси.

По нашим расчетам, с учетом зачисления вывозных таможенных пошлин на нефтепродукты в белорусский бюджет и снижения средней зарплаты работников в долларовом эквиваленте равновесная траектория индекса реального эффективного курса белорусского рубля в процентах к декабрю 2007 г. находится в районе отметки 85%. В то же время, в июле 2015 г. индекс реального эффективного курса белорусского рубля в процентах к декабрю 2007 г. составил 85,68%.

Таким образом, реальный эффективный курс белорусского рубля в июле 2015 г. является завышенным на 0,79% относительно равновесного значения. Формально для того чтобы вернуться к равновесному значению реального обменного курса, нужно ослабить номинальный курс белорусского рубля на 0,79%.

Очевидно, что с учетом состоявшейся в августе девальвации номинального курса национальной валюты реальный эффективный курс белорусского рубля в настоящее время является заниженным.

Остается добавить, что на международном валютном рынке FOREX по состоянию на 31 августа (9.50 по Гринвичу, 12.50 по минскому времени), пара евро/доллар торговалась по 1,1213-1,1216 (покупка/продажа), пара фунт/доллар – по 1,5401-1,5403, доллар/швейцарский франк – по 0,9634-0,9638, доллар/японская иена – по 121,26-121,27, доллар/российский рубль – по 67,179-67,239, доллар/польский злотый – по 3,7714-3,7719.

С начала текущего года доллар США укрепился к фунту стерлингов на 1,13%, к японской иене – на 1,29%, к польскому злотому – на 6,46%, к евро – на 7,31%, к российскому рублю – на 11,01%. В то же время, в анализируемом периоде курс доллара США к швейцарскому франку, напротив, снизился на 3,09%.

Снижение процентных ставок по рублевым депозитам ожидаемо привело к усилению инфляционных и девальвационных рисков в экономике. В результате темпы девальвации белорусского рубля по отношению к основным иностранным валютам в августе текущего года заметно ускорились. Одновременно на фоне повышения девальвационных ожиданий в экономике отмечается рост процентных ставок по межбанковским рублевым кредитам и ставок на недельных аукционах Нацбанка по изъятию/предоставлению краткосрочной рублевой ликвидности (см. рисунок 17).

Рисунок

17. Динамика ставки рефинансирования и средней ставки по межбанковским рублевым

кредитам в Беларуси в декабре 2008

г. – августе 2015 г., %

Рисунок

17. Динамика ставки рефинансирования и средней ставки по межбанковским рублевым

кредитам в Беларуси в декабре 2008

г. – августе 2015 г., %

Вместе с тем, в ответ на увеличение чистого спроса на иностранную валюту со стороны физических лиц Нацбанк ожидаемо не стал искусственно повышать процентные ставки по рублевым депозитам. В данном случае логика центрального банка выглядит следующим образом: зачем быстрыми темпами выращивать будущий спрос на иностранную валюту со стороны вкладчиков, искусственно обеспечивая завышенные процентные ставки по рублевым инструментам (рублевым депозитам и кредитам)?

В целом в текущей ситуации Нацбанк Беларуси, судя по всему, готов в той или иной мере восполнить банкам отток рублевых депозитов населения. К слову, в настоящее время в банковском секторе отмечается дефицит краткосрочной рублевой ликвидности.

Так, по состоянию на 31 августа 2015 г. остаток по операциям Нацбанка по предоставлению банкам краткосрочной рублевой ликвидности составил 7,915 трлн. руб., в том числе в рамках двусторонних сделок СВОП (т.е. под залог иностранной валюты) – 2,550 трлн. руб., ломбардных кредитов на аукционной основе – 2,475 трлн. руб., ломбардных кредитов по фиксированной ставке – 1,3 трлн. руб., сделок СВОП овернайт – 1,065 трлн. руб. и аукционных сделок СВОП – 525,166 млрд. руб.

Вместе с тем, остаток по операциям центрального банка по изъятию рублевой ликвидности из банковского сектора по состоянию на 31 августа 2015 г. составляет 3,390 трлн. руб., в том числе по краткосрочным облигациям – 3,385 трлн. руб. и по депозитам овернайт – 5,7 млрд. руб.

В конечном счете, после того, как спадет текущий валютный ажиотаж, можно ожидать возобновления процесса снижения процентных ставок на финансовом рынке Беларуси, включая ставку рефинансирования и верхние границы ставок по коротким и длинным рублевым депозитам населения.

Автор: Александр Муха

Источник: BusinessForecast.by