Мировой финансовый и экономический кризис спровоцировал ухудшение экономической и социальной ситуации в Беларуси. В 2009 г. экономика Беларуси вступила в полосу рецессии: отмечается падение темпов роста ВВП, промышленного производства, экспорта и поступлений валютной выручки, ухудшение финансового положения предприятий, а также дефицит государственного бюджета и платежного баланса, рост безработицы (официальной и скрытой).

Экономический кризис затронул, в первую очередь, внешнеэкономическую сферу и внутренний валютный рынок Беларуси. Так, с одной стороны, заметное снижение экспортных поступлений привело к падению предложения иностранной валюты на внутреннем валютном рынке. При этом импорт товаров и услуг снизился в меньшей степени, что способствовало сохранению достаточного высокого спроса на иностранную валюту.

Кроме того, в сложившейся ситуации белорусские заемщики (банки и предприятия) столкнулись с заметным ухудшением доступа к международным рынкам капитала, а также с повышением стоимости внешних заимствований.

В сложившейся ситуации правительство и Национальный банк Беларуси обратились с просьбой к Международному валютному фонду о выделении резервного кредита по программе stand by, целью которой является сглаживание негативных последствий мирового экономического кризиса на национальную экономику.

Динамика ВВП

По данным Национального статистического комитета, валовой внутренний продукт Беларуси в январе-августе 2009 г. составил 85990,5 млрд. руб. (1 долл. – 2750 руб.) и сократился по сравнению с аналогичным периодом 2008 г. на 0,5% против роста на 10,9% год назад.

В январе-августе 2009 г. удельный вес в ВВП добавленной стоимости промышленности составил 27% /год назад 30,8%/, строительства – 11,1% /8,7%/, торговли и общественного питания – 9,9% /10,8%/, транспорта и связи – 8,7% /8,2%/, сельского хозяйства – 6,8% /6,9%/ и др.

При этом дефлятор ВВП в январе-августе 2009 г. составил 107%, то есть средний уровень цен на товары и услуги в экономике Беларуси /включая потребительский рынок, производственный сектор, сферу инвестиций и др./ возрос на 7% по сравнению с январем-августом 2008 г.

Вместе с тем, в долларовом эквиваленте ВВП Беларуси в январе-августе 2009 г. в результате проведенной девальвации национальной валюты сократился на 7,28 млрд. долл. (или на 19,3%) до 30,515 млрд. долл. Такая экономическая динамика выглядит достаточно тревожно, поскольку падение долларового эквивалента ВВП при прочих равных условиях автоматически приводит к ухудшению ряда относительных характеристик экономики, включая индикаторы экономической безопасности страны.

Прогноз МВФ

По оценке экспертов МВФ, основными причинами снижения темпов роста реального ВВП Беларуси в 2009-2010 гг. будут являться сокращение совокупного внутреннего спроса, потребления и инвестиций в основной капитал. Так, по прогнозу фонда, в 2009 г. по сравнению с 2008 г. совокупный внутренний спрос в Беларуси снизится на 4,7%, потребление – на 3,5%, а инвестиции упадут на 7% /см. таблицу 1, по представленной ссылке можно скачать все таблицы статьи/.

В 2010 г. по сравнению с 2009 г. ВВП Беларуси предположительно возрастет в сопоставимых ценах на 2,6%, в том числе совокупный внутренний спрос, потребление и инвестиции – на 1,8% /каждый фактор/.

В то же время, по мнению МВФ, проведенная в начале января текущего года ступенчатая девальвация белорусского рубля сразу на 20,5% и переход к механизму курсообразования на основе корзины валют вкупе с другими мерами экономической политики позволят в определенной степени сбалансировать динамику внешней торговли.

Так, уже в 2009 г. вклад чистого экспорта /экспорт за минусом импорта/ в ВВП Беларуси станет положительным в размере +2,2% против минус 6,9% в 2008 г.

В свою очередь, дефицит текущего счета платежного баланса Беларуси возрастет в 2009 г. до минус 7,8%, а в 2010 г. снизится до минус 5,5% против минус 7,6% в 2008 г. При этом реальный эффективный курс белорусского рубля в 2009 г. возрастет всего на 0,3%, а в 2010 г. снизится на 3,7%, что также будет оказывать положительное воздействие на динамику белорусского экспорта.

В целом выравнивание ситуации во внешней торговле и привлечение иностранных кредитов позволят увеличить уровень золотовалютных резервов Беларуси. По методологии Специального стандарта распространения данных МВФ, золотовалютные резервы Беларуси достигнут примерно 5,2 млрд. долл. на 1 января 2010 г. и 7,3 млрд. долл. на 1 января 2011 г.

Отметим, что, по данным Нацбанка Беларуси, в январе-августе 2009 г. золотовалютные резервы /в определении ССРД МВФ/ возросли на 13,4% до 3,47 млрд. долл. на 1 сентября 2009 г.

Соответственно, в месяцах импорта товаров и услуг показатель достаточности резервов, по оценкам экспертов МВФ, улучшится с 0,8 месяцев в 2008 г. до 1,9 месяцев в 2009 г. и 2,4 месяцев в 2010 г. Напомним, что в соответствие с международными стандартами безопасным считается порог резервов в размере трехмесячного импорта товаров и услуг.

Динамика запасов готовой продукции

В целом существующие темпы прироста ВВП Беларуси в январе-августе 2009 г. в определенной степени обеспечены и за счет прироста запасов готовой продукции на складах предприятий. Так, по производственному методу пересчет ВВП в сопоставимые цены осуществляется с использованием данных о росте объемов производства по отраслям экономики. В данном случае ВВП представляет собой созданную добавленную стоимость в ходе производства продукции, включая ту ее часть, которая идет на склад.

Поэтому в условиях накопления значительных объемов нереализованной продукции /на 1 сентября 2009 г. запасы готовой продукции в промышленности достигли 6287,5 млрд. руб./ показатель ВВП, рассчитанный по производственному методу, в действительности приукрашивает фактическую ситуацию. Так, в январе-августе 2009 г. прирост запасов продукции на складах промышленных предприятий составил более 1330,9 млрд. руб. или 1,7% от объемов промышленного производства за этот период.

Соотношение запасов готовой продукции и среднемесячного объема промышленного производства в январе-августе 2009 г. в фактических ценах составило 80,2% против 50,4% в январе-августе 2008 г., что не может не беспокоить.

При этом объем товарных запасов в розничной торговле на 1 сентября 2009 г. достиг 4209 млрд. руб. /+409 млрд. руб. к уровню на начало года/, что обеспечивает 39 дней торговли из расчета однодневного товарооборота августа 2009 г.

В целом увеличение складских запасов отражает заметное падение спроса на белорусскую продукцию на внутреннем и внешних рынках. Так, в результате мирового экономического кризиса наиболее серьезно пострадали следующие отрасли промышленности: машиностроение и металлообработка – объем запасов на 1 сентября достиг 3078,1 млрд. руб.; пищевая промышленность – 971,5 млрд. руб.; химическая и нефтехимическая промышленность – 685,8 млрд. руб.; легкая промышленность – 599,6 млрд. руб.; лесная, деревообрабатывающая и целлюлозно-бумажная промышленность – 287,8 млрд. руб.; промышленность строительных материалов – 238,5 млрд. руб.

Причем в разрезе отдельных видов промышленной продукции ситуация выглядит гораздо хуже (по состоянию на 1 сентября): бытовые часы – запасы превышают среднемесячный объем производства сразу в 35,7 (!) раза (фактически предприятия часовой промышленности могут уйти в отпуск на три года без ущерба для производства).

Далее следуют: ткани льняные – в 9,9 раза, ткани шерстяные – в 5,6 раза, подшипники качения – в 4,5 раза, металлорежущие станки – в 4,2 раза, грузовые автомобили – в 3,7 раза, телевизоры – в 3,7 раза, ткани хлопчатобумажные – в 3,4 раза, крупа – в 3,6 раза, чулочно-носочные изделия – в 3 раза, консервы – в 2,7 раза, материалы строительные нерудные – в 2,5 раза, керамические плитки для внутренней облицовки стен – в 2,48 раза, кузнечно-прессовые машины – в 2,44 раза, коньяк – в 2,4 раза, автомобильные прицепы и полуприцепы – в 2,2 раза, автобусы – в 2,1 раза, обувь – в 1,6 раза, древесноволокнистые плиты – в 1,54 раза, сахар-песок – в 1,5 раза, холодильники и морозильники бытовые – в 1,4 раза, стиральные машины – в 1,4 раза и др.

Необходимо осознавать, что трудности со сбытом продукции закономерно ведут не только к затовариванию складов промышленных предприятий, но и вымыванию оборотных средств, снижению реальной величины текущей наличности, а также к росту скрытой безработицы и неполной занятости.

Стоит отметить, что в июле-августе 2009 г. запасы готовой продукции на складах промышленных предприятий впервые за последнее время сократились: в июле на 465,5 млрд. руб., а в августе – еще на 604,2 млрд. руб., итого за два месяца на 1069,7 млрд. руб.

Однако это снижение среди прочего обеспечено в том числе и за счет падения промышленного производства, роста дебиторской задолженности /т.е. когда продукция отгружается, а денежные средства за нее еще не поступили/ и действия сезонных факторов.

Так, в июле по сравнению с июнем промышленное производство сократилось на 199,7 млрд. руб. в абсолютном выражении, или на 2,5% в относительном выражении /в сопоставимых ценах/. Хотя справедливости ради нужно отметить, что в августе по сравнению с июлем, напротив наблюдается увеличение объема производства в промышленности – на 342,9 млрд. руб. /или на 3,3%/.

Дебиторская задолженность белорусских предприятий в июле 2009 г. возросла на 214,7 млрд. руб.

Реальный сектор экономики

По данным Белстата, в январе-августе 2009 г. объем промышленного производства по сравнению с аналогичным периодом предыдущего года сократился на 4,6% /в сопоставимых ценах/.

Наиболее сильно пострадали следующие отрасли промышленности: автомобильная промышленность /минус 43,9%/, машиностроение и металлообработка /минус 28,6%/, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность /минус 24,3%/, электроэнергетика /минус 12,5%/, легкая промышленность /минус 11,4%/, нефтехимическая промышленность /минус 11,2%/, промышленность строительных материалов /минус 5,7%/, черная металлургия /минус 5%/ и др.

При этом обращает на себя внимание, что в региональном разрезе наибольшее снижение промышленного производства зафиксировано в Минской области /минус 26,9%/, в Минске /минус 23,1%/, в Могилевской /минус 17,1%/ и в Брестской /минус 8,1%/ областях.

Иными словами, за внешне относительно благополучным показателем в целом по республике скрываются значительные региональные и отраслевые различия, в частности, свидетельствующие о том, что в Беларуси наиболее серьезно от мирового экономического кризиса пострадали, в первую очередь, экономики Минска и Минской области.

Обращает на себя внимание заметное падение объемов перевозок в транспортной отрасли Беларуси. Так, грузооборот всех видов транспорта в январе-августе 2009 г. по сравнению с аналогичным периодом предыдущего года сократился на 13,7% против роста на 7,7% год назад.

Магистральными трубопроводами в январе-августе 2009 г. перекачано 58,7 млн. тонн нефти, или 102,2% к уровню января-августа 2008 г. и 38 млрд. куб. м. газа /77,5%/. Последняя цифра отражает ощутимое снижение объемов потребления российского газа в Европе.

По данным Нацбанка Беларуси, экспорт транспортных услуг за январь-июль 2009 г. составил 1243,7 млн. долл., что на 27,8% меньше, чем за январь-июль 2008 г., из них по перевозкам грузов – 1037,7 млн. долл., или на 29,9% меньше, по перевозкам пассажиров – 104,3 млн. долл., или на 11,3% меньше. В экспорте транспортных услуг наибольший удельный вес занимают услуги железнодорожного /32,6%/, трубопроводного /31,9%/ и автомобильного /21,8%/ транспорта.

Вместе с тем, чистая прибыль организаций транспорта в январе-июле 2009 г. по сравнению с аналогичным периодом предыдущего года, напротив возросла на 34,7% до 617 млрд. руб., что связано, в первую очередь, с резким ростом транспортных тарифов.

Так, тарифы на перевозки грузов всеми видами транспорта в январе-августе 2009 г. были на 43,2% выше, чем в январе-августе 2008 г., в том числе железнодорожным транспортом – в 1,7 раза, воздушным – на 18,2%, автомобильным – на 11,6%, внутренним водным – на 6% выше, трубопроводным транспортом – снизились на 4,2%.

В свою очередь, производство продукции сельского хозяйства в январе-августе 2009 г. возросло на 3,3% /в сопоставимых ценах/. Уровень рентабельности реализованной продукции /работ, услуг/ в сельском хозяйстве в январе-июле 2009 г. составил 5,8% против 8,5% год назад. Просроченная кредиторская задолженность сельскохозяйственных организаций на 1 августа 2009 г. составила 1,7 трлн. руб. /+28,6% к 1 августа 2008 г./. Просроченная кредиторская задолженность превысила просроченную дебиторскую задолженность в 3,8 раза.

Необходимо отметить, что в текущих кризисных условиях происходит заметное снижение потребительского спроса и внутренней торговли. Сегодня белорусы начинают экономить, сокращают свои потребительские расходы, переключаются на более дешевые товары, что также оказывает отрицательное влияние на темпы экономического роста в Беларуси.

В свою очередь, снижение потребительской активности вызвано падением доходов населения и ростом безработицы (официальной и скрытой), а также негативными ожиданиями дальнейшего ухудшения экономической ситуации в стране.

По данным Белстата, средняя зарплата работников в августе 2009 г. по сравнению с декабрем 2008 г. сократилась в реальном выражении /то есть с учетом роста инфляции/ на 2,9% до 1043,5 тыс. руб., а в долларовом эквиваленте – сразу на 19,2% до 367,3 долл.

В то же время, в ряде отраслей зарплата работников заметно ниже среднего по стране уровня: младший медицинский персонал зарабатывает всего 476,8 тыс. руб., в социальном обеспечении средняя зарплата составляет 590,8 тыс. руб., в учреждениях образования – 665,9 тыс. руб., в легкой промышленности – 707,3 тыс. руб., в учреждениях культуры и искусства – 717,8 тыс. руб. и др.

Кроме того, имеются и региональные различия в уровне зарплаты работников /в Минске средняя зарплата примерно на треть выше, чем в остальных областях Беларуси/.

Задолженность организаций по кредитам и займам на выплату заработной платы на 1 августа 2009 г. составила 801,8 млрд. руб., или 22,9% от начисленного за месяц фонда зарплаты. Наиболее высокий удельный вес задолженности сложился в организациях концернов «Беллегпром» /95,5% от начисленного фонда заработной платы/ и «Беллесбумпром» /61,6%/, а также в организациях Минпрома /68,3%/ и Минстройархитектуры /53,7%/.

Тревожной тенденцией является и увеличение скрытой безработицы /работа неполное рабочее время и рост отпусков по инициативе нанимателя и др./. В январе-июле текущего года сразу 288,6 тыс. работников организаций /или 8,2% среднемесячной численности/ работали в режиме вынужденной неполной занятости против 67 тыс. работников /1,9%/ в январе-июле 2008 г.

В июле 2009 г. по сравнению с июнем численность работников, переведенных на работу с неполной рабочей неделей /днем/, увеличилась на 16,6% до 71,8 тыс. чел., численность работников, которым были предоставлены отпуска по инициативе нанимателя, уменьшилась на 3,5% до 33,5 тыс. чел. Отпуска без сохранения заработной платы в июле 2009 г. были предоставлены по инициативе нанимателя 15,6 тыс. чел., или 46,5% от общей численности работников, имевших вынужденные отпуска.

Численность безработных, зарегистрированных в органах по труду, занятости и социальной защите, на конец августа 2009 г. составила 44,6 тыс. чел., что на 5,4% больше, чем в августе 2008 г. Уровень зарегистрированной безработицы составил 1% от экономически активного населения /на конец августа 2008 г. – 0,9%/.

Средний размер пособия на одного безработного в августе 2009 г. составил всего лишь 47,4 тыс. руб., или 18,9% от бюджета прожиточного минимума в среднем на душу населения. Поэтому реальный уровень безработицы в стране, по нашим оценкам, превышает официальный показатель, по меньшей мере, в 4-5 раз. В ближайшие месяцы тенденция роста безработицы может усилиться. В такой ситуации актуальным становится вопрос создания новых рабочих мест.

В целом, на наш взгляд, вопрос адекватного увеличения заработной платы и доходов населения выглядит, вероятно, более важным, чем сама проблема инфляции и ряд других вопросов экономической политики /хотя, это и противоречит рекомендациям экспертов МВФ по поводу ограничения зарплат в госсекторе/. Поскольку в противном случае, можно ожидать усиления оттока высококвалифицированных кадров зарубеж, а также заметного ослабления внутреннего спроса в экономике.

Справочно приведем статистические данные о средней зарплате в соседних странах: Польша – 1142,7 долл. /или в 3,1 раза больше, чем в Беларуси/; Россия – 605,5 долл. /в 1,7 раза выше/, в том числе Москва – 1070,2 долл. /в 2,35 раза больше, чем в Минске/; Латвия – 951,8 долл. /в 2,6 раза больше, чем в Беларуси/ и Литва – 887,2 долл. /в 2,4 раза выше/.

Динамика инфляции

Ситуация в инфляционной сфере складывается следующим образом. В то время как, средние цены экспорта снизились на 32,9% /в январе-июле 2009 г. по сравнению с аналогичным периодом предыдущего года/, а импорта – на 23,6%, потребительские цены внутри страны, напротив, заметно возросли – сразу на 14,1% /январь-август 2009 г. к январю-августу 2008 г./.

На этом фоне снижение ежемесячного уровня инфляции в последнее время до 0,3%-0,4% в месяц не представляется достаточным, поскольку в действительности потребительские цены в Беларуси, следуя логике здравого смысла должны снижаться, а не расти /пускай и относительно невысокими темпами/.

Стоит отметить, что в августе 2009 г. по сравнению с июлем потребительские цены снизились на 0,2%, однако это снижение вызвано, в первую очередь, действием сезонных факторов. В силу сезонности инфляция на потребительском рынке традиционно снижается в весенне-летний период /что связано с поступлением урожая нового года, снижением интенсивности издержек производства и обращения и др./, а уже осенью и зимой наблюдается сезонное ускорение инфляции.

Остается добавить, что сезонно очищенный /seasonally adjusted/ показатель инфляции /по методу X12-ARIMA/ в августе 2009 г. составил +0,8% вместо фактических минус 0,2%.

В целом более вероятным выглядит то, что ценники в магазинах и на рынках будут и впредь меняться не в пользу покупателей, в том числе и на продовольственные товары. Причем в четвертом квартале 2009 г. – первом квартале 2010 г. можно ожидать сезонного ускорения темпов инфляции /в январе 2010 г., вероятно, будут заметно повышены тарифы на услуги ЖКХ – предположительно, на 15-20%/.

По нашим оценкам, на современном этапе в основе инфляции лежат скорее немонетарные факторы, в частности, высокий уровень монополизма и коррупции в экономике, административное регулирование цен, различные региональные барьеры, менталитет белорусских предпринимателей.

Финансы предприятий

Мировой финансовый и экономический кризис спровоцировал заметное ухудшение финансового положения белорусских предприятий. Так, в январе-июле 2009 г. чистая прибыль прибыльных предприятий снизилась на 38% до 6,092 трлн. руб.

В анализируемом периоде убыточными были 1096 организаций, или 10,4% от общего числа организаций, учитываемых в текущем порядке. Однако обращает на себя внимание то, что в январе-июле текущего года сумма чистого убытка убыточных организаций возросла сразу в 4,4 раза до 1,124 трлн. руб., что является достаточно тревожным симптомом.

В результате сегодня также ухудшается состояние расчетов: у предприятий не хватает денежных средств для осуществления своевременных платежей. По состоянию на 1 августа 2009 г., просроченная кредиторская задолженность достигла 7,387 трлн. руб., что в 1,7 раза больше, чем год назад. Просроченная дебиторская задолженность в анализируемом периоде возросла в 1,7 раза до 7,436 трлн. руб. на 1 августа текущего года.

Проведенный анализ свидетельствует о росте числа неплатежеспособных предприятий, проблемах финансирования их текущей деятельности, причем в основном предприятий государственной формы собственности.

По данным на 1 июля 2009 г., в Беларуси 3861 предприятие, или 36,7% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными /имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива/, в том числе в промышленности – 923 предприятия, или 44,3% от их общего числа.

При этом не имели собственных оборотных средств на 1 июля текущего года 4699 организаций, или 44,7% от общего числа организаций, учитываемых в текущем порядке, и 1486 организаций /14,1%/ имели обеспеченность собственными оборотными средствами ниже норматива.

В промышленности на 1 июля текущего года не имели собственных оборотных средств 814 предприятий, или 39,1% от их общего количества, в том числе в пищевой промышленности – 59,3% предприятий, мукомольно-крупяной и комбикормовой – 56,5%, электроэнергетике – 50%, лесной, деревообрабатывающей и целлюлозно-бумажной – 46,2%, легкой промышленности – 44,2%, промышленности строительных материалов – 43,7% предприятий.

Ниже норматива обеспеченность собственными оборотными средствами имели 360 промышленных предприятий, или 17,3% от их общего количества, в том числе в мукомольно-крупяной и комбикормовой промышленности – 32,6% предприятий, медицинской – 29,4%, электроэнергетике – 25%, пищевой промышленности – 23,6%, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – 18,1% предприятий.

Среди органов госуправления хуже всего ситуация выглядит в системе Минсельхозпрода, где 69,7% организаций не имеют собственных оборотных средств, а у 12% организаций обеспеченность собственными оборотными средствами ниже норматива.

Кроме того, обращает на себя внимание, что в разрезе рентабельных предприятий на долю низкорентабельных приходится более половины: с уровнем рентабельности от 0% до 5% работают 34,8% предприятий, от 5% до 10% – 21,8% предприятий.

Государственные финансы

В условиях мирового финансово-экономического кризиса отмечается снижение доходов государственного бюджета. В январе-июле 2009 г. по сравнению с аналогичным периодом предыдущего года доходы консолидированного бюджета сократились на 2275,5 млрд. руб. (или на 6,3%) до 33839,8 млрд. руб.

При этом налоговые доходы снизились на 3416,6 млрд. руб. по сравнению с январем-июлем 2008 г. (или на 13,3%), в том числе налоговые доходы от внешнеэкономической деятельности – на 1819,9 млрд. руб. (на 32,4%).

Общее падение налоговых доходов частично компенсировано увеличением взносов на государственное социальное страхование на 1088,2 млрд. руб. (или на 13,7%) и ростом поступлений по неналоговым доходам на 52,9 млрд. руб. (на 2,1%). Однако отчисления на социальное страхование, равно как и НДС, негативным образом сказываются на экономической активности предприятий, так как не создают мотивации на увеличение производительности и оплаты труда.

Очевидно, что в условиях мирового финансового и экономического кризиса общее падение доходов консолидированного бюджета в целях обеспечения финансовой стабильности в стране должно быть компенсировано соответствующим сокращением расходов, а также повышением эффективности использования средств.

Необходимо провести дополнительную работу, связанную с более тщательным анализом эффективности госрасходов, в том числе на региональном уровне. Министерства и ведомства должны разработать свои программы повышения эффективности расходов.

По данным Минфина Беларуси, в январе-июле 2009 г. зафиксирован рост расходной части консолидированного бюджета на 3728,8 млрд. руб. (или на 11,6%) до 35749,3 млрд. руб. В результате консолидированный бюджет в анализируемом периоде исполнен с дефицитом минус 1909,5 млрд. руб., что составило 2,6% к ВВП. За январь-июль 2008 г. профицит консолидированного бюджета составлял +4094,8 млрд. руб., или +6,1% к ВВП.

Отметим, что договоренности между правительством Беларуси и МВФ по программе stand by предусматривают обеспечение бездефицитности бюджета центрального правительства /республиканского бюджета/.

Однако по итогам семи месяцев 2009 г. республиканский бюджет исполнен с дефицитом минус 947,9 млрд. руб. В свою очередь, местные бюджеты исполнены с дефицитом минус 1121,4 млрд. руб., что выглядит достаточно тревожно.

Таким образом, в текущем году, в первую очередь, должны быть сокращены непервоочередные расходы бюджетов /к примеру, расходы на благоустройство населенных пунктов/, при этом часть инвестиционных расходов необходимо перенести на более поздний срок /или хотя бы на несколько месяцев вперед/. Сегодня на первый план выходит обеспечение финансовой и экономической стабильности в стране, что позволит вернуться к устойчивым темпам экономического роста в 2010 г.

В целом бюджетная политика должна быть направлена на поддержку реального сектора и сокращение импорта. В текущей ситуации необходимо стимулировать внутренний спрос, одновременно дестимулируя импорт, что позволит в том числе сохранить рабочие места на предприятиях, а также увеличить предложение валюты на внутреннем валютном рынке.

При этом акцент должен быть сделан на стимулирование не только внутреннего спроса, но и предложения, то есть на приоритетную поддержку секторов, производящих продукцию и услуги конечного, а не промежуточного спроса. В наших условиях это жилищное строительство, производство и переработка продовольствия, легкая промышленность, производство потребительских товаров, в том числе длительного пользования /мебель, бытовая техника, автомобили и др./.

Поддержка этих секторов позволит увеличить занятость в экономике, а увеличение предложения товаров и услуг, в свою очередь, будет оказывать понижающее давление на инфляцию. Самое важное – таким путем можно достичь необходимых структурных сдвигов и диверсификации белорусской экономики в целом. В свою очередь, диверсификация экономики сделает более устойчивыми позиции госбюджета, снизит его зависимость от внешнеэкономической конъюнктуры.

Вместе с тем, несмотря на падение доходов бюджета, на наш взгляд, представляется целесообразным рассмотреть вопрос об увеличении налоговых вычетов для малообеспеченных категорий граждан /пенсионеров, студентов, работников с сокращенной рабочей неделей и др./. Это позволит не только социально защитить указанные группы населения, но и поддержать внутренний спрос на ряд отечественных товаров и услуг.

Сейчас стандартный налоговый вычет /т.е. сумма, не облагаемая подоходным налогом/ для граждан со среднемесячным доходом не более 1,5 млн. руб. составляет 250 тыс. руб. По нашим оценкам, размер налогового вычета следует увеличить в два раза до 500 тыс. руб. В данном случае выпадающие доходы в определенной мере будут компенсированы поступлениями по другим статьям /налогу на прибыль, НДС и др./.

В условиях мирового финансового и экономического кризиса налоговая система в Беларуси должна стать дополнительным фактором конкурентоспособности и роста национальной экономики.

В этом контексте возможное увеличение ставки налога на добавленную стоимость /НДС/ на 4 процентных пункта – с 18% до 22% – имеет как плюсы, так и минусы для экономики Беларуси. Наряду с улучшением наполняемости бюджета повышение ставки НДС до 22% может привести в том числе и к негативным последствиям в экономике Беларуси.

К их числу, в первую очередь, следует отнести увеличение темпов инфляции, падение потребительского спроса, снижение конкурентоспособности предприятий на внутреннем рынке, сокращение их возможностей для осуществления инвестиций в модернизацию производств и инновационные проекты, в целом ухудшение их финансового положения, а также рост теневой экономики, «серой» конкуренции и коррупции.

Увеличение ставки НДС уменьшит налоговую базу по другим налогам и платежам, например, по налогу на прибыль, взносам на социальное страхование, поскольку компании, возможно, будут стараться сохранить стоимость своих товаров и услуг на прежнем уровне за счет сокращения величины прибыли и уровня зарплат работников.

При этом повышение НДС может привести и к некоторому снижению инвестиционной привлекательности экономики Беларуси, ведь иностранный капитал, как правило, стремится туда, где выше его отдача, то есть где ниже риски и издержки, включая налоги и другие обязательные платежи.

В целом уровень налогообложения, простоты и удобства налоговой системы является важнейшим фактором конкурентоспособности национальной экономики, ее инвестиционного климата и уровня экономической свободы. И чем ниже уровень налогов, тем более благоприятен инвестиционный климат, а это, в свою очередь, означает расширение возможностей для осуществления инвестиций в экономику страны.

С учетом вышеизложенного вопрос о повышении ставки НДС до 22%, вероятно, требует дополнительной аргументации. На этом фоне целесообразным также выглядит сокращение расходов бюджета /как альтернатива повышению НДС/ и поиск дополнительных источников доходов, например, за счет приватизации и продажи предприятий, находящихся в госсобственности.

Кроме того, можно рассмотреть вариант использования средств МВФ для финансирования расходов госбюджета по аналогии с договоренностями, достигнутыми между МВФ и Украиной, где часть средств фонда идет на финансирование дефицита госбюджета и погашение ранее привлеченных внешних заимствований правительства.

Таким образом, в текущей ситуации в Беларуси необходимо одобрить отмену оборотных налогов и снижение налога на прибыль, что позволит в определенной мере повысить конкурентоспособность белорусских производителей /в том числе экспортеров/.

Однако выпадающие доходы бюджета целесообразно компенсировать не за счет повышения ставки НДС, а за счет сокращения расходов и привлечения дополнительных источников доходов /осуществление приватизации, средства кредита МВФ и других международных финансовых институтов/.

Кроме того, сегодня необходимо ввести налоговые льготы на осуществление приоритетных научных разработок, а также полностью освободить от всех налогов средства, направляемые предприятиями на обучение и повышение квалификации своих сотрудников.

Динамика инвестиций

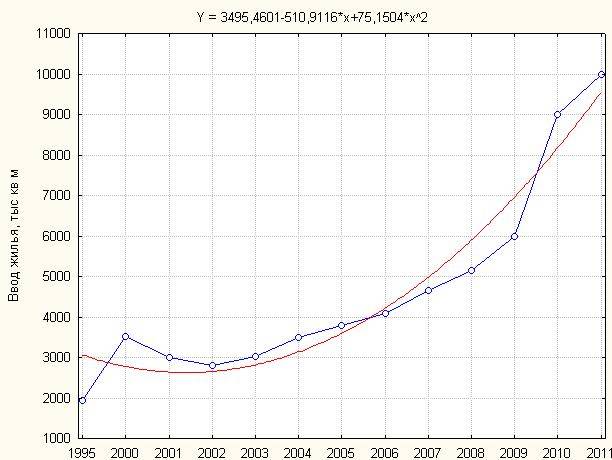

В Беларуси реализация планов правительства по наращиванию ввода жилья в 2010 г. до 9 млн. кв. м. и в 2011 г. до 10 млн. кв. м. потребует, по нашим оценкам, увеличения источников финансирования жилищного строительства, по меньшей мере, до 10 млрд. долл. Для этого необходимо вовлечь в экономический оборот 4-4,5 млрд. долл., хранящихся на руках у населения, а также увеличить объемы льготного кредитования за счет средств банков, госбюджета и иностранных источников.

В Беларуси в 2010 г. планируется построить 9 млн. кв. м. жилья, что на 20% превышает установленное ранее задание и позволит опережающими темпами выполнить план по увеличению строительства до 10 млн. кв. м. в 2011 г. /см. рисунок 1/. Такую динамику жилищного строительства предусматривает новая редакция Государственной комплексной программы развития материально-технической базы строительной отрасли на 2006-2010 гг., утвержденной постановлением правительства №514.

Рисунок 1. Ввод жилой площади в 1995-2008 гг и прогноз на 2009-2011 гг (фактические данные и полиноминальный тренд)

В том числе в Минске поставлена цель увеличить объем строительства на 13% к прежнему заданию до 1,970 млн. кв. м., в Минской области – на 7,5% до 1,430 млн. кв. м., в Брестской – на 23% до 1,350 млн. кв. м., в Гомельской – на 22% до 1,170 млн. кв. м., в Гродненской – на 25,5% до 1,080 млн. кв. м., в Витебской области – на 39% до 1 млн. кв. м., в Могилевской – на 26,5% до 1 млн. кв. м.

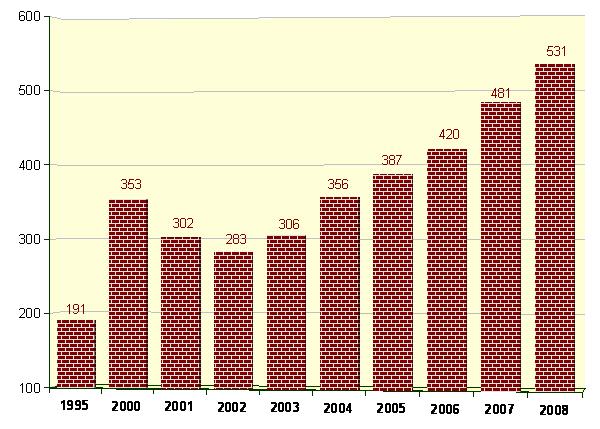

В текущем году задание по объему возводимого жилья не изменилось и составляет 6 млн. кв. м. жилья /в 2008 г. введено 5,147 млн. кв. м. жилья /см. табл. 2, рис. 2/, что на 10,3% превысило уровень 2007 г./. Зато темпы строительных работ будут ускорены: во втором квартале необходимо сдать в эксплуатацию 60% планируемого жилья, а за девять месяцев – 90% жилья, что позволит поддержать внутренний спрос в экономике. Ранее основную часть жилья строители традиционно сдавали в конце года.

Рисунок 2. Ввод в действие жилых домов на 1000 чел. населения /кв. м. общей площади/

В целом выполнение повышенного задания на 2010 г. потребует перехода строительных организаций на трехсменный режим работы практически на всех жилищных объектах.

Таким образом, на современном этапе правительство Беларуси делает ставку на строительство, как на один из локомотивов отечественной экономики в условиях мирового финансового и экономического кризиса. Планы правительства по увеличению объемов строительства связаны с существующей потребностью в жилье – сегодня более 700 тыс. человек состоят на учете лиц, нуждающихся в улучшении жилищных условий.

Правительство предлагает стимулировать жилищное строительство за счет расширения объемов льготного кредитования и других источников.

По данным Национального банка Беларуси, в январе-июле 2009 г. кредитные вложения банков в строительство возросли на 380,2 млрд. руб /или на 25,9%/ до 1846,6 млрд. руб. на 1 августа. В том числе краткосрочные кредитные вложения возросли на 91,1 млрд. руб. /на 26,6%/ до 433,4 млрд. руб., а долгосрочные вложения – на 289,1 млрд. руб. /на 25,7%/ до 1413,2 млрд. руб. на 1 августа.

В целом расширяется льготное кредитование банками жилищного строительства. В первом полугодии 2009 г. банки выдали льготных кредитов физическим лицам и сельскохозяйственным организациям почти на 2 трлн. руб., что в 1,7 раза превышает объем выдачи льготных кредитов на цели жилищного строительства за аналогичный период предыдущего года.

Наряду с льготным кредитованием населения банковская система активно осуществляет выдачу кредитов физическим лицам на строительство и приобретение жилья на общих основаниях. По состоянию на 1 июля 2009 г. задолженность физических лиц по кредитам на строительство и приобретение жилья, выданным на общих основаниях, достигла 2,4 трлн. руб., что в 1,6 раза больше, чем год назад.

Далее попытаемся примерно оценить возможный объем и источники финансирования жилищного строительства в 2010-2011 гг. В качестве отправной точки, хотя и с некоторыми оговорками, логично избрать 2008 г.

Так, в 2008 г. на строительство жилых домов использовано 6,4 трлн. руб. инвестиций, что составило 17,9% к их общему объему и 120,9% к уровню 2007 г. При этом на строительство объектов инженерной и транспортной инфраструктуры к районам жилой застройки использовано 956,2 млрд. руб. инвестиций в основной капитал, или 127,5% к предусмотренному объему на 2008 г.

То есть общий объем финансирования строительства жилых домов и инфраструктуры в 2008 г. составил 7,4 трлн. руб., или примерно 3,4 млрд. долл. /при расчете использовался средневзвешенный курс 2149,42 руб./.

Ввод в действие общей площади жилых домов по источникам финансирования характеризуется следующими данными /см. таблицу 3/.

Таким образом, основными источниками финансирования жилищного строительства в 2008 г. являлись собственные средства населения /46,4%/ и кредиты банков /42,9%/.

Если предположить неизменность индекса цен на строительно-монтажные работы и услуги, то объем необходимых средств для финансирования роста жилищного строительства в 2010 г. до 9 млн. кв. м., а в 2011 г. до 10 млн. кв. м., составит, по меньшей мере, 27,3 трлн. руб. /с учетом строительства инфраструктуры/, или примерно 9,8 млрд. долл. в эквиваленте /при расчете использовался курс 2783 руб./.

В том числе отдельно в 2010 г. объем необходимых средств предположительно составит 12,9 трлн. руб. /или 4,6 млрд. долл./, а в 2011 г. – 14,4 трлн. руб. /5,2 млрд. долл./.

По данным Белстата, в январе-августе 2009 г. объем инвестиций в основной капитал по сравнению с аналогичным периодом предыдущего года возрос в сопоставимых ценах на 16,9% до 26,557 трлн. руб.

Как следствие, уровень инвестиций относительно ВВП возрос до 30,9% против 24,8% в январе-августе 2008 г.

Это, в свою очередь, создает более благоприятные условия для поддержания высоких темпов экономического роста в среднесрочной перспективе. Более того, впервые за последние двадцать лет увеличение инвестиций, на наш взгляд, стало оказывать не локальное влияние на развитие экономики, а долгосрочное, и этот процесс необходимо поддерживать и дальше.

Инвестиционная активность предприятий, прежде всего, зависит от наличия у них свободных финансовых ресурсов для модернизации производства, поддержания существующих и создания новых производственных мощностей.

По данным мониторинга Нацбанка Беларуси, во втором квартале 2009 г. основным мотивом инвестиционной деятельности обследуемых предприятий было поддержание /обновление/ изношенных мощностей. На это указали 71,5% участников опроса, в том числе 66,6% промышленных предприятий, 80,2% предприятий транспорта, 82,4% строительных организаций и 65,1% предприятий торговли и общественного питания.

Во втором квартале 2009 г. для большинства обследуемых предприятий основной формой использования инвестиционных ресурсов были вложения в машины и оборудование. На это указали 94% респондентов, в том числе 95,6% промышленных предприятий, 96,2% предприятий транспорта, 96,7% строительных организаций и 87,5% предприятий торговли и общественного питания.

Осуществляли вложения в машины и оборудование все обследуемые предприятия электроэнергетики и промышленности строительных материалов.

Второй по распространенности формой инвестиций во втором квартале 2009 г. являлись вложения в здания и сооружения, на что указали 28,9% предприятий. Вложения в здания и сооружения осуществляли 44,9% предприятий торговли и общественного питания, 27,8% промышленных предприятий, 18,1% предприятий транспорта и 20,2% строительных организаций.

Основными источниками инвестиций для предприятий по-прежнему являются их собственные средства /амортизационные отчисления и прибыль/, а также кредиты банков и бюджетное финансирование. При этом ограничены внешние источники финансирования инвестиционной деятельности и внебюджетное финансирование.

Амортизация по-прежнему выступает в качестве наиболее широко используемого источника финансирования инвестиционной деятельности предприятий – участников мониторинга. Так, средства амортизационных фондов в качестве источника финансирования инвестиций во втором квартале 2009 г. использовали 81,3% участников опроса, в том числе 79,1% промышленных предприятий, 75,5% предприятий транспорта, 83,9% строительных организаций и 85,3% предприятий торговли и общественного питания.

Уменьшилось число предприятий, использующих кредиты банков как источник финансирования инвестиций. Во втором квартале 2009 г. осуществляли инвестиции за счет кредитов банков 28% обследуемых предприятий, в том числе 33,7% предприятий промышленности, 28,8% предприятий транспорта, 24% строительных организаций и 21,6% предприятий торговли и общественного питания.

Бюджетные средства в качестве источника финансирования инвестиций отметили 16,3% предприятий промышленности, 25,5% предприятий транспорта, 18,4% строительных организаций и 2,1% предприятий торговли и общественного питания. Среди отраслей промышленности во втором квартале 2009 г. увеличение доли предприятий, использующих бюджетное финансирование, по сравнению со вторым кварталом 2008 г. отмечено лишь в промышленности строительных материалов /с 16,7% до 29,2%/.

Внебюджетное финансирование использовали 2,4% участников опроса, в том числе 2,8% промышленных предприятий, 5,4% предприятий транспорта, 2% строительных организаций и 0,8% предприятий торговли и общественного питания.

Иностранные займы и кредиты использовали 13 предприятий /во втором квартале 2008 г. – 15 предприятий/, в том числе 12 промышленных предприятий /13 предприятий/ и 1 предприятие торговли и общественного питания /2 предприятия/.

Транспортные и строительные организации иностранные кредиты и займы для финансирования инвестиционной деятельности во втором квартале 2009 г. не привлекали /так же, как и во втором квартале 2008 г./. Прямые иностранные инвестиции привлекло 1 предприятие торговли и общественного питания.

Динамика валютного рынка

На рисунке 3 показана фактическая динамика золотовалютных резервов Беларуси в определении ССРД МВФ и очищенная от привлеченных кредитов, платежей «Газпрома» за акции Белтрансгаза, платежа Turkcell за пакет акций ЗАО «БеСТ» и сделок СВОП (получение Нацбанком валюты от коммерческих банков на короткое время, как правило, несколько дней; в случае операций СВОП овернайт – на 1 день).

Рисунок 3. Динамика золотовалютных резервов Беларуси в определении ССРД МВФ (фактические и скорректированные значения)

1) Так, 4 июня 2007 г. «Газпром» перевел в Беларусь 625 млн. долл. в счет оплаты первого пакета акций «Белтрансгаза» в размере 12,5%.

2) В декабре 2007 г. Россия выдала Беларуси стабилизационный кредит в размере 1,5 млрд. долл. на 15 лет под ставку LIBOR+0,75%. При этом Беларуси предоставляется 5-летний льготный период на выплаты по основному долгу. Однако проценты в это время все равно выплачиваются.

3) В феврале 2008 г. «Газпром» перевел вторую траншу в размере 625 млн. долл. за очередные 12,5% акций «Белтрансгаза».

4) В августе 2008 г. в Беларусь поступил первый платеж Turkcell в размере 300 млн. долл. за 80% акций ЗАО «БеСТ». Еще два транша в размере 100 млн. долл. каждый поступят 31 декабря 2009 г. и 31 декабря 2010 г. Дополнительные 100 млн. долл. будут уплачены в том случае, если «БеСТ» сможет получить чистую прибыль в 2010 г. Также Turkcell сохраняет за собой преимущественное право выкупить оставшиеся 20% акций в течение ближайших пяти лет.

5) В ноябре 2008 г. поступила первая транша второго российского госкредита в размере 1 млрд. долл. В соответствии с условиями соглашения, средства предоставляются на 15 лет с 5-летней отсрочкой по основному долгу под LIBOR+3%.

6) В декабре 2008 г. в Беларусь также поступили средства госкредита Венесуэлы в размере 500 млн. долл.

7) В январе 2009 г. Беларусь получила первую траншу резервного кредита МВФ по программе stand by в размере 787,9 млн. долл. под LIBOR+0,75%. Средства зачислены в состав золотовалютных резервов и могут быть использованы для поддержания белорусского рубля.

8) В феврале 2009 г. «Газпром» перевел третью траншу в размере 625 млн. долл. за очередные 12,5% акций «Белтрансгаза». Заключительная транша в размере 625 млн. долл. поступит предположительно в феврале 2010 г., в результате чего «Газпром» доведет свою долю в «Белтрансгазе» до 50%.

9) В марте 2009 г. в Беларусь поступила вторая транша второго российского госкредита в размере 500 млн. долл. Средства предоставляются на 15 лет с 5-летней отсрочкой по основному долгу под LIBOR+3%. Поступление заключительной транши российского кредита в размере 500 млн. долл. ожидается к концу 2009 г.

10) В июле 2009 г. Беларусь получила вторую траншу резервного кредита МВФ в размере 679,2 млн. долл. под LIBOR+0,75%. До конца текущего года ожидается поступление средств третьей и четвертой траншей /каждая по 679,2 млн. долл./ кредита МВФ на общую сумму примерно 1,35 млрд. долл.

По данным Британской Банковской Ассоциации, 22 сентября основная процентная ставка LIBOR снизилась до минимальных 0,29%, что во многом связано с беспрецедентными мерами по инжекции ликвидности со стороны центральных банков и снижению учетных ставок.

11) В августе 2009 г. МВФ выделил Беларуси 448,7 млн. долл. в рамках специального распределения расписок специальных прав заимствований /СДР/. Эта сумма предоставлена Беларуси вне страновой программы МВФ stand-by. Фонд выпустил СДР в эквиваленте на 250 млрд. долл. и распределил средства между всеми странами-членами согласно их квотам. По состоянию на 1 сентября 2009 г., в структуре золотовалютных резервов Беларуси специальные права заимствования составляют 449,5 млн. долл. против 0,8 млн. долл. на 1 августа.

Таким образом, в анализируемом периоде /начиная с июня 2007 г./ правительство Беларуси привлекло иностранные кредитные ресурсы на сумму 4967,1 млн. долл. Кроме того, «Газпром» заплатил за 37,5% акций «Белтрансгаза» 1875 млрд. долл., а Turkcell совершила первый платеж за 80% акций ЗАО «БеСТ» в размере 300 млн. долл. Плюс МВФ перечислил 448,7 млн. долл. в рамках программы распределения СДР.

В целом на представленном рисунке 3 видно, что, если фактическая динамика золотовалютных резервов выглядит относительно стабильно, то скорректированные значения резервных активов демонстрируют устойчивую тенденцию к снижению. Причем по состоянию на 1 декабря 2008 г. скорректированные золотовалютные резервы Беларуси впервые опустились в отрицательную область. Это свидетельствует о том, что сегодня международные резервные активы страны состоят из привлеченных ранее иностранных кредитов и платежей за госсобственность. По состоянию на 1 сентября 2009 г. скорректированные значения резервов снизились до минус 4593,3 млн. долл.

На наш взгляд, в условиях мирового финансового и экономического кризиса одним из основных критериев стабилизационной политики правительства и центрального банка должно стать сохранение и наращивание скорректированных золотовалютных резервов Беларуси. В данном случае под скорректированными значениями резервов понимаются международные резервные активы, очищенные от привлеченных правительством иностранных кредитов, платежей за госсобственность и операций СВОП.

В целом показатель скорректированных резервов более полно и объективно отражает текущую и ожидаемую экономическую ситуацию в Беларуси. Иными словами, сегодня важно остановить падение скорректированных золотовалютных резервов за счет выравнивания ситуации во внешней торговле и на внутреннем валютном рынке, поскольку иностранные кредиты и займы рано или поздно придется возвращать.

Необходимо четко поставить задачу по достижению положительного сальдо внешней торговли товарами и предпринять ряд мер по ее выполнению /в первую очередь, касающихся импортозамещения и создания новых инновационных производств, проектов, технологий и др./.

К сожалению, на современном этапе уровень золотовалютных резервов Беларуси является хронически недостаточным. По методологии МВФ, достаточным является уровень резервов, который соответствует трехмесячному импорту. В Беларуси этот критерий не выполняется – золотовалютных резервов страны /в определении ССРД МВФ 3470,4 млн. долл. на 1 сентября/ хватит, чтобы оплатить всего 1,3 месяца импорта товаров и услуг. При расчете значения критерия использовался показатель списаний денежных средств в оплату импорта товаров и услуг за июль 2009 г. /2571,5 млн. долл./.

В то же время, для стран, экспортирующих продукцию с высокой волатильностью цен /Беларусь к ним относится/, рекомендуемым критерием является не трехмесячный, а шестимесячный импорт. Его, к примеру, придерживаются Центральный банк Чили и Национальный банк Польши. В этом случае величина золотовалютных резервов Беларуси должна составлять не менее 15,4 млрд. долл., то есть в 4,4 раза больше текущего уровня.

К слову, резервы центрального банка могут послужить для погашения валютных обязательств правительства, если у того нет денег. В 1999 г. замминистра финансов Аргентины Пабло Гидотти предложил критерий, по которому резервы должны покрывать годовой объем внешнего госдолга. Идею Гидотти поддержал тогдашний глава Федеральной резервной системы (ФРС) США Алан Гринспэн, в результате чего предложение аргентинца получило широкое признание. Экономисты МВФ дали заключение о «высокой эффективности» предложения Гидотти.

Здесь стоит отметить, что в Беларуси краткосрочный внешний долг центрального правительства в настоящее время отсутствует /все заимствования правительства являются долгосрочными/, поэтому логично взглянуть на совокупный госдолг.

Так, внешние обязательства белорусских органов госуправления и денежных властей по состоянию на 1 мая 2009 г. составляют 5,338 млрд. долл. (4,977 млрд. долл. внешний долг центрального правительства и долг, гарантированный центральным правительством, и 361,3 млн. долл. внешний долг органов денежно-кредитного регулирования). Эта оценка превышает текущий показатель золотовалютных резервов на 64,9%, однако еще раз оговоримся, что при расчете использовался весь внешний госдолг (долгосрочный и краткосрочный) и досрочное погашение внешних заимствований правительства и денежных властей выглядит маловероятным.

По данным Министерства финансов Беларуси, средний период погашения внешнего госдолга составляет 11 лет при средней стоимости госзаимстований 4% годовых. В основном эти параметры обеспечены за счет госкредитов России, которые выдаются на срок 15 лет с 5-летней отсрочкой по основному долгу (однако проценты в это время все равно выплачиваются).

Вместе с тем, финансовые потрясения в Юго-Восточной Азии в конце 1990-х гг. побудили экономистов дополнить идею Гидотти. Модификация может состоять в добавлении прогноза торгового дефицита, а также платежей по финансовым обязательствам и вероятных требований по ним.

Например, управляющий Резервным банком Индии Венугопал Редди предложил, чтобы резервы покрывали трехмесячный импорт плюс годовые выплаты по государственному и частному внешнему долгу. В результате получился критерий, названный по имени индуса. Руководствуясь идеями Редди, Резервный банк Индии в 2003 г. заметно увеличил валютные запасы (они превысили на тот момент 100 млрд. долл.).

В Беларуси краткосрочные обязательства банковского и нефинансового секторов на 1 апреля 2009 г. составили 7,177 млрд. долл. Следовательно, по критерию Редди международные резервные активы страны в настоящее время должны составлять не менее 13,627 млрд. долл.

Даже если исходить из самого негативного прогноза, что Нацбанку гипотетически придется раскошелиться на оплату шестимесячного импорта, самостоятельно погасить государственный, а также краткосрочный частный внешний долг, Беларуси необходимо не менее 25,4 млрд. долл. С теоретической точки зрения, такая методика расчета объема резервов и является оптимальной (идеальной) для страны.

Хотя, с другой стороны, в данном случае более целесообразно говорить о верхней (максимальной) границе оптимального диапазона золотовалютных резервов, при превышении которой изучение вопроса упирается уже в другую проблему, связанную, напротив, с перенакоплением золотовалютных резервов в ущерб развитию национальной экономики.

В качестве примера можно привести Россию, где золотовалютные резервы за неделю с 29 мая по 5 июня 2009 г. возросли на 8,4 млрд. долл. до 409,5 млрд. долл. В результате Россия в 2009 г. занимает 3-е место в мире по уровню золотовалютных резервов (см. таблицу 4). Для сравнения также приведем статистические данные по странам, которым МВФ в 2009 г. оказывает поддержку по программе stand by (см. таблицу 5).

К слову, совокупные золотовалютные резервы перечисленных стран (139,4 млрд. долл.) меньше резервов той же Германии, которая находится на 10-м месте в рейтинге (151,4 млрд. долл).

Автор: Александр Муха

Уважаемые коллеги, пожалуйста, присылайте ваши статьи, презентации и другие материалы для публикации на сайте BusinessForecast.by на электронный адрес info@businessforecast.by.Источник: BusinessForecast.by

Комментарии

05 декабря 2012, 09:12 Александр Муха

На наш взгляд, перспективным выглядит рынок юридических услуг. В настоящее время с целью привлечения дополнительных клиентов отдельные юридические фирмы оказывают такую услугу, как бесплатная юридическая консультация в сфере хозяйственного и банковского права, операций с недвижимостью, а также по наследственным, земельным и семейным вопросам.